中信建投:预计猪价整体或仍处于区间震荡为主

来源:财联社 2023-11-27 14:55:50| 查看:

次

中信建投指出,近期,生猪价格低位运行。据国家发展改革委监测,全国平均猪粮比价连续三周以上运行在5:1~6:1之间,处于《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》确定的过度下跌二级预警区间。为推动生猪价格合理回升,按照预案有关规定,国家发展改革委将会同有关部门启动年内第三批中央猪肉储备收储工作。收储工作重在通过释放信号影响市场情绪,对基本面影响有限,更多地在于稳定市场预期和树立信心,做到稳产保供。虽然年底腌腊灌肠等需求会带来消费端的提升,但今年天气转凉较晚,终端市场目前提振幅度有限,而当前生猪市场供应仍然偏宽松,猪价大幅上涨难度较大,预计整体或仍处于区间震荡为主。

中信建投|年内第三批猪肉收储工作即将启动,年末猪价如何演绎?

生猪产业链:产能去化大方向不变,持续观察去化节奏变化

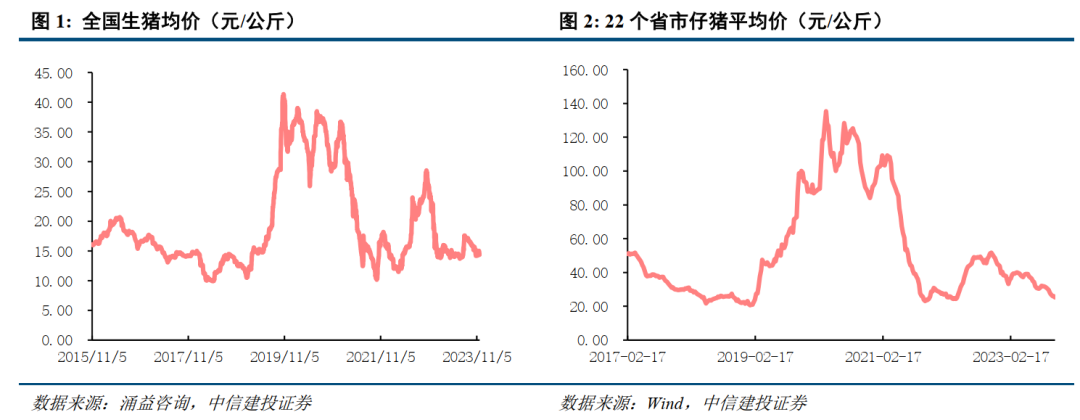

1、周度数据:本周(11.17-11.23)商品猪出栏价14.83元/公斤,环比+0.46元;15公斤仔猪价310/头,环比+19元;50kg二元母猪价1535元/头,环比持平;前三等级白条肉出厂价18.87元/公斤,环比+0.35元;商品猪出栏均重123.79公斤,环比+0.58公斤;冻品库容率20.93%,环比+0.23pcts。

2、产能去化大方向不变,持续观察去化节奏变化。近期,生猪价格低位运行。据国家发展改革委监测,全国平均猪粮比价连续三周以上运行在5:1~6:1之间,处于《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》确定的过度下跌二级预警区间。为推动生猪价格合理回升,按照预案有关规定,国家发展改革委将会同有关部门启动年内第三批中央猪肉储备收储工作。我们认为收储工作重在通过释放信号影响市场情绪,对基本面影响有限,更多地在于稳定市场预期和树立信心,做到稳产保供。虽然年底腌腊灌肠等需求会带来消费端的提升,但今年天气转凉较晚,终端市场目前提振幅度有限,而当前生猪市场供应仍然偏宽松,猪价大幅上涨难度较大,预计整体或仍处于区间震荡为主。

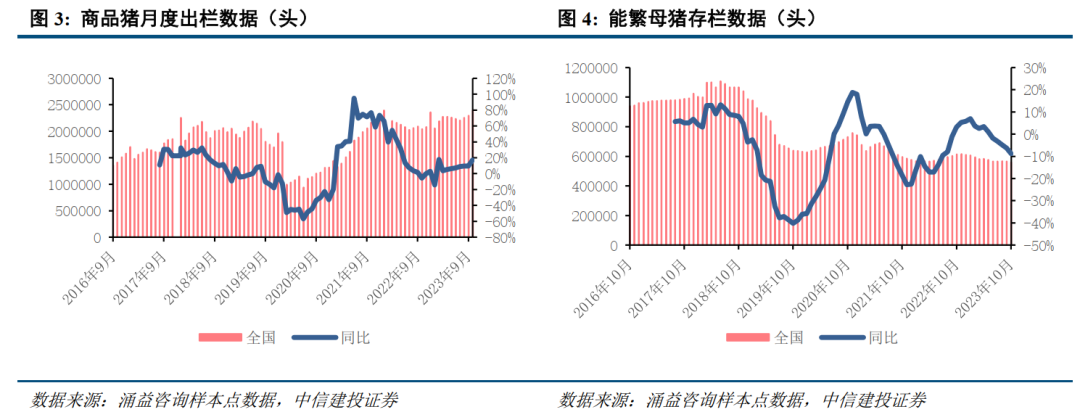

前三季度全国生猪出栏量3.3%,母猪存栏同环比下降。近日,国家统计局发布2023年前三季度国民经济运行情况。前三季度,全国生猪出栏53723万头,同比增加1693万头,增长3.3%。分季度看,一、二、三季度生猪出栏同比分别增长1.7%、3.7%、4.7%,增幅逐季扩大。三季度末,全国生猪存栏44229万头,同比减少166万头,下降0.4%;环比增加711万头,增长1.6%。前三季度,猪牛羊禽肉产量6974万吨,同比增长3.9%,其中猪肉产量4301万吨,同比增加151万吨,增长3.6%。能繁殖母猪存栏4240万头,同比减少121万头,下降2.8%,环比减少56万头,下降1.3%,基础产能收缩,但仍处于正常保有量合理区间。

10月散户产能去化幅度或大于规模场。根据涌益咨询样本点数据,10月能繁母猪存栏量环比-0.85%,样本2(偏向于母猪300头以上中大型猪场)环比-0.32%,均较9月跌幅扩大;其中,集团猪场整体产能保持稳定,有部分恢复产能情况,亦有少量被动去产能;南北方中小猪场/散户表现则略有差异,北方部分区域存被动去化清场操作,但也存在悲观情绪下的主动逃离,后转观望后备入场,去化程度明显大于中大型猪场,南方主流保持稳产态度,资金、疫情等少量造成退场操作,去化幅度有限。根据Mysteel样本点数据,10月能繁母猪存栏环比-0.44%,其中规模场-0.35%,散户环比-3.08%;降幅同样较9月略有扩大,且从不同规模养殖主体行为上看,散户产能降幅大于规模场。

3、投资建议:今年猪价持续低迷,年初至今仅7、8月有一波明显反弹,对于多数养殖群体而言,持续亏损已经创历史最长。对未来不明朗的行情亦导致仔猪、母猪价格处于下跌趋势,资金问题已然成为摆在中小规模和散户面前的一大屏障;临近冬季,猪病的发生发展同样成为不确定因素,生猪养殖业再次陷入艰难时刻。这一幕与21年下半年的情形似曾相识,只不过彼时由于极高的行业平均成本与极低的猪价,导致所有养殖群体处于无差别去产能阶段,而此时随着产业结构的不断调整,集团和规模场正逐步成为行业主体,并表现出较强的韧性。因此,对于后续周期拐点的判断,仍需建立在猪价连续处于行业平均现金成本以下持续的时间、集团场的行为及产能增减变化、猪病的发展变化等,而接下来的消费旺季将会成为重要的观察期,或许也将成为投资的重要窗口期。

【版权声明】养猪网旗下所有平台转载的文章均已注明来源、养猪网原创文章其他平台转载需注明来源且保持图文完整性、养猪网特别说明的文章未经允许不可转载,感谢您的支持与配合;我们所有刊登的文章仅供养猪人参考学习,不构成投资意见。若有不妥,请及时联系我们,可添加官方微信号“zgyangzhuwang”!

“认养黑猪”就“返利”?警惕新型

“认养黑猪”就“返利”?警惕新型 牧原股份:未来希望能够实现智能养

牧原股份:未来希望能够实现智能养 牧原股份:今年盈利能力及现金流情

牧原股份:今年盈利能力及现金流情 从猪到人,器官异种移植离我们还有

从猪到人,器官异种移植离我们还有 唐人神:2021年回购事项涉及的回购

唐人神:2021年回购事项涉及的回购 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势