产区持续上涨,玉米能否咸鱼翻身

来源: 中华粮网 2023-11-16 09:55:04| 查看:

次

七月份,在玉米市场热情高涨,市场价格持续强势时,笔者从玉米未来产需情况变化的角度泼了一盆冷水,提醒在替代大量增加的市场环境下,未来玉米供大于需的局面或会形成,如果叠加丰产预期成立的话,那么《玉米风险已凸显》。

那么进入国庆节后,2023产季玉米丰产预期得已确定,市场价格高位俯冲式下跌,无论是关内关外,按最高点计算基本是同步下跌了近400元/吨,和之前的小麦颇有异曲同工之处,相信很多贸易主体也是损失惨重的。

而近期玉米市场价格出现了触底反弹的局面,在市场价格具备一定的安全度的情况下,玉米能否咸鱼翻身,出现大的市场机会呢?我们还是从当前和未来玉米的供需情况以及变化因素来探讨一下:

一、玉米止跌反弹的基础

1、政策性储备轮入采购需求旺盛

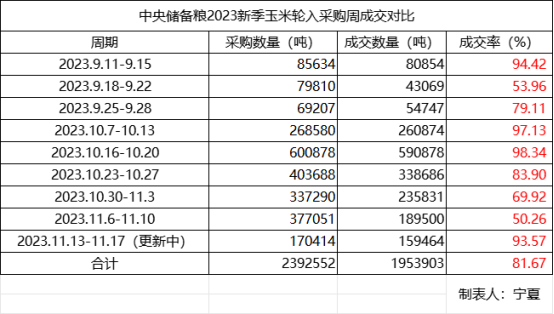

从以上这张中央储备粮2023新季玉米轮入采购周成交对比统计表上,我们可以明确看到,和之前的轮出销售相反的是,国庆节后政策性储备玉米轮入采购开始进入高潮时段,周采购数量都是几十万吨级别的,这还不包括购销双向的轮入数量和其他地方储备性质的玉米轮入数量,同时主产区的部分中央储备粮库点也有一定的挂牌收购。

从以上这张中央储备粮2023新季玉米轮入采购周成交对比统计表上,我们可以明确看到,和之前的轮出销售相反的是,国庆节后政策性储备玉米轮入采购开始进入高潮时段,周采购数量都是几十万吨级别的,这还不包括购销双向的轮入数量和其他地方储备性质的玉米轮入数量,同时主产区的部分中央储备粮库点也有一定的挂牌收购。

因此可以认为,在正常市场消费需求不变的情况下,叠加了规模性的政策性储备采购需求支撑,这是当前玉米市场价格触底反弹的基础之一。

2、种植成本线和贸易商成本线引发惜售

玉米市场价格的俯冲式下跌,惯性因素引发的下跌过头,东北产区基层烘干企业和贸易商14.5%水分玉米收购价最低点甚至接近了2200元/吨,关内黄淮地区也接近了2400元/吨。

虽然说2023产季玉米单产较高,种植成本有一定程度的下降,但按推算价格低点也是接近甚至小幅度跌破了成本线,烘干企业和贸易商前期收购的玉米也确定跌破了贸易成本线,因此出现惜售情绪也是在所难免的,尤其是关外气温下降后玉米湿粮的储存期延长更是助推了这种惜售情绪的加速蔓延。

二、玉米当前供应端情况及未来的变化因素

1、2023产季玉米丰产确定,常年产需缺口收窄

我们的玉米存在着一定的产需缺口,也是业内不争的事实。那么2023产季尽管受到了一定的极端天气因素影响,但坚强的玉米还是挺过来了,无论是关内还是关外,不仅播种面积有所增加,单产也确定增加,虽然黄淮区域有很大程度的黄曲霉素超标现象,但从产量的角度来说,依然属于丰产格局,那么我们玉米的常年产需缺口不敢说会被弥补,但缺口收窄也是非常确定的。

2、定向饲用稻谷进入出库和销售高峰期

之前笔者不看好玉米后市的一个重要原因就是千万吨级别的定向饲用稻谷集中轮出后对市场构成很大的压力,虽然说从竞价成交的成本角度考虑,对玉米市场价格形成一定的支撑,但商品市场供需局面的转换所谓的成本支撑是很难站的住脚的,今年春天的2022产季小麦就是个鲜活的例子。而这千万吨级别的定向饲用稻谷无论是从出库期还是储存环境的角度,都对当前乃至未来一段时间的玉米供需面构成很大的影响。

3、进口玉米的轮出压力

我们都清楚,自20年开始,为弥补国内市场的供应不足,在国际玉米市场价格较低的时段,我们进口了大批量的玉米,为保护国内玉米市场不受冲击,这些进口玉米多数是进入了政策性储备环节,用以未来调控市场的。

那么当年以及进入2024年后,这部分进口玉米储存期都超过了3年,从安全储存的角度来说也到了轮出期限了,因此我们现在可以看到的是之前中央储备粮大量轮出时,进口玉米销售是被暂停的,但现在却是一边在大量轮入新季国产玉米,一边每周还挂出了近30万吨的进口玉米销售。虽然说因为底价的因素导致进口玉米销售的成交率很低,但从进口成本和必须轮出的角度来说,未来下调底价也是非常有可能的。

三、玉米需求端现状及未来的变化因素

1、饲用消费需求依然疲弱

玉米的最主要消费需要是饲用消费,但我们从生猪价格的表现以及规模性集团性饲料企业的财务报表大额亏损情况,就可以明确看到当前我们的玉米饲用消费需求依然是疲弱的。

即便是为了生猪市场价格出现回升,但折磨了好几年的养殖企业能否有信心再去尝试猪周期,笔者以为可能会有,但规模肯定是会被大大压缩的,因此未来一段时间,排除大的政策影响,我们的玉米饲用消费还是积弱难返的,这对玉米的需要难以构成好的局面。

2、玉米调节性储备的规模

2022产季玉米之所以在6月下旬后启动了一轮行情,是与国家为保护种植户利益,在主产区启动了玉米的调节性储备是分不开的,调节性储备从功能上来说,其效果是优于最低收购价的,那么2023产季玉米继续启动调节性储备也是没什么疑问的,只是有可能受到仓储能力的限制影响到规模,因此对于2023产季玉米市场需求来说,是个需求利好因素,但效果有待观察。

3、政策性储备玉米增储

从近期中央储备粮各分公司发布的玉米采购公告来看,2023产季玉米增储也是确定的,尤其是像福建、四川这类主销区,但增储只是在原有储备规模上的增加,其量级也是有限的,和丰产格局形成的玉米产量相比还是不值一提的。

有一点需要明确的是,政策性储备需求是有严格的质量标准要求的,对于2023产季玉米产情特征来说,黄淮区域的玉米是很难满足政策性储备需求的,因此对于关外的玉米来说,政策性储备和增储也是一个小亮点。

4、渠道库存伤痕累累,难担重任

对于商品市场的需求来说,尤其是大宗粮食商品,渠道库存也是影响市场行情的重要推手,尤其是引发阶段性行情也非常常见。只是近两年对于我们的渠道贸易商来说,可以说是伤痕累累,不仅亏损面较大,信心也受到极大的伤害。

最新出现的10月份那一波玉米新粮无论是关内关外也都是被套牢或是出现亏损的,因此除非是有极大的安全坑,否则渠道库存的数量并不会太大。

四、操作思路及其对应策略

综合以上分析,虽然说2023产季玉米市场价格快速下落,甚至有安全边际的可能,但从供需面的角度来说,至少在很长一段时间内是会供大于求的,丰年无牛市的特征依然非常明显。

因此当前并不宜轻易抄底建库存,尤其是在主产区玉米市场价格出现持续反弹的盘面下。对于2023产季玉米来说,流通和小波段行情或是主流,因此除非是砸出安全坑,否则还是以加大流通量来换取利润。至于1万亿+2.7万亿的政策刺激,至少从字面上来看,短期对通胀影响有限。

因此当前并不宜轻易抄底建库存,尤其是在主产区玉米市场价格出现持续反弹的盘面下。对于2023产季玉米来说,流通和小波段行情或是主流,因此除非是砸出安全坑,否则还是以加大流通量来换取利润。至于1万亿+2.7万亿的政策刺激,至少从字面上来看,短期对通胀影响有限。

【版权声明】养猪网旗下所有平台转载的文章均已注明来源、养猪网原创文章其他平台转载需注明来源且保持图文完整性、养猪网特别说明的文章未经允许不可转载,感谢您的支持与配合;我们所有刊登的文章仅供养猪人参考学习,不构成投资意见。若有不妥,请及时联系我们,可添加官方微信号“zgyangzhuwang”!

回马枪再现:小麦玉米又要崩?

回马枪再现:小麦玉米又要崩? 玉米短期难言反转?

玉米短期难言反转? 小麦市场“急转弯”,未来价格走势

小麦市场“急转弯”,未来价格走势 进口大豆陆续到港 豆粕供应压力短

进口大豆陆续到港 豆粕供应压力短 预计2023年工业饲料产量达到3.1亿吨

预计2023年工业饲料产量达到3.1亿吨 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势