一、行业发展特点分析:

1、中国工业饲料产量稳中增长,产品结构变化不大

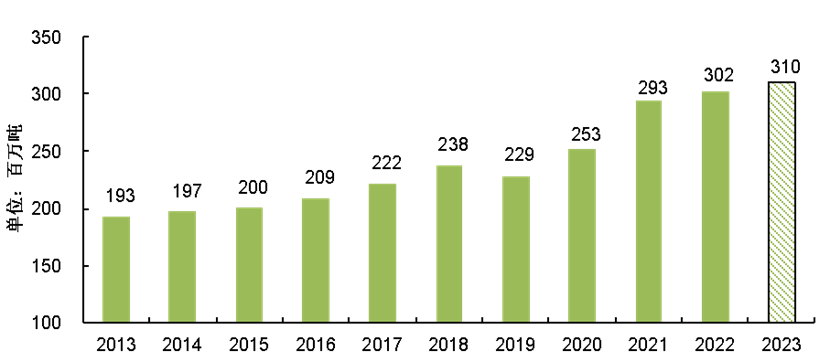

随着下游养殖业的发展,中国饲料工业不断发展壮大。2013-2022年,中国工业饲料产量持续增长,2020年突破25000万吨,2022年中国工业饲料产量创新高,达到30223万吨,同比增长3%。2023年1-4月,全国工业饲料产量达到9636万吨.预计2023年工业饲料产量达到3.1亿吨,同比增长3%左右。

图1中国工业饲料产量变化,2013-2023

数据来源:农业农村部,中国饲料工业协会

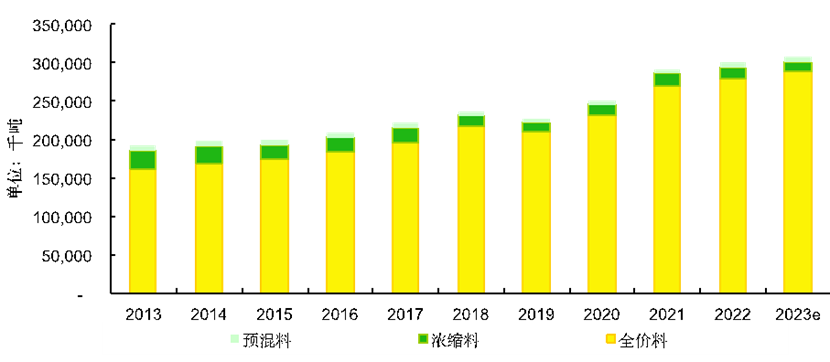

从饲料品种产量看,2023年,中国饲料配方中豆粕的占比下降到13%,比2022年下降1.5个百分点,按全年饲料消耗量测算,相当于减少了900万吨左右大豆消耗。配合饲料、浓缩饲料、添加剂预混合饲料产量占比预计为92.9%、4.4%和2.2%,与上年相比变化不大。

图2中国工业饲料分品种产量变化,2013-2023

数据来源:农业农村部,中国饲料工业协会

2、原料价格大幅下跌,饲料成本高位回落

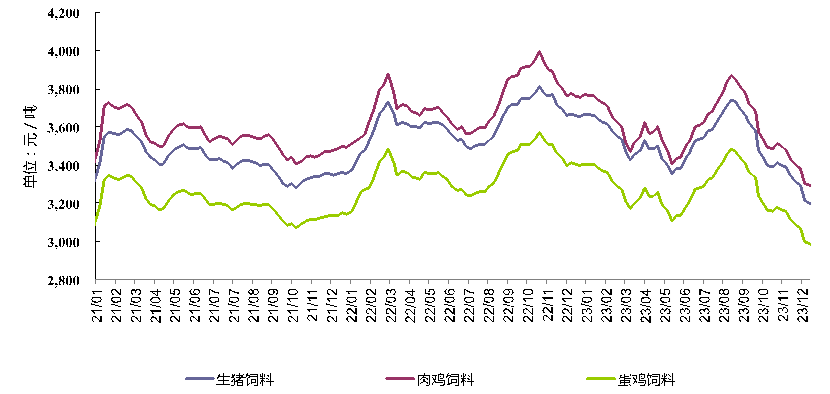

2023年,饲料原料价格高位回落,使得生猪、肉鸡、蛋鸡成本持续下降。其中,玉米年均价格2,755元/吨,同比跌幅2.2%;而豆粕年均价格为4,312元/吨,同比下降5.8%。总的来看,2023年育肥猪、肉鸡、蛋鸡全价配合饲料平均成本分别降至3,509、3,597和3,261元/吨;较2023年下降99、120和99元/吨,跌幅分别为2.7%、3.2%和2.9%。

图3中国生猪、肉鸡、蛋鸡配合饲料成本变化,2021-2023

数据来源:艾格数据库

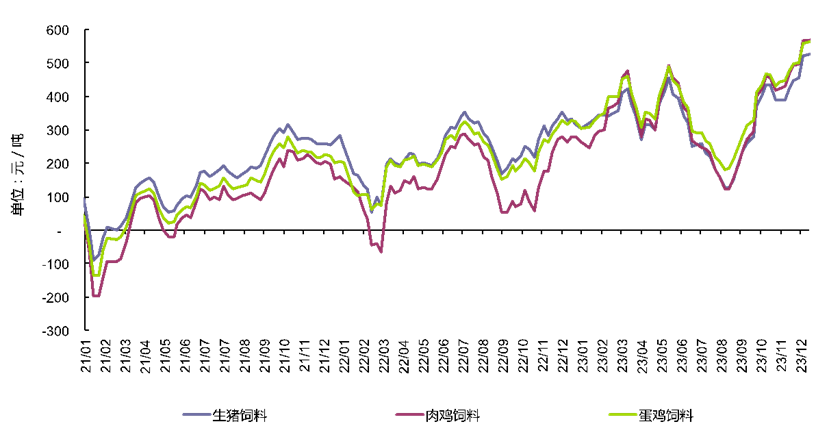

2023年生猪、肉禽、蛋禽饲料平均出厂价格分别比上年下调4元/吨、上涨76和55元/吨。饲料价格并未跟随原料价格持续走低,跌幅远小于原料跌幅,主要由于饲料行业集中度高,企业规模相对较大,对价格把控能力较强,饲料原料下降的红利并未完全让渡给终端养殖。

图4中国生猪、肉鸡、蛋鸡配合饲料生产效益变化,2021-2023

数据来源:艾格数据库

二、饲料行业代表性企业业务发展情况分析

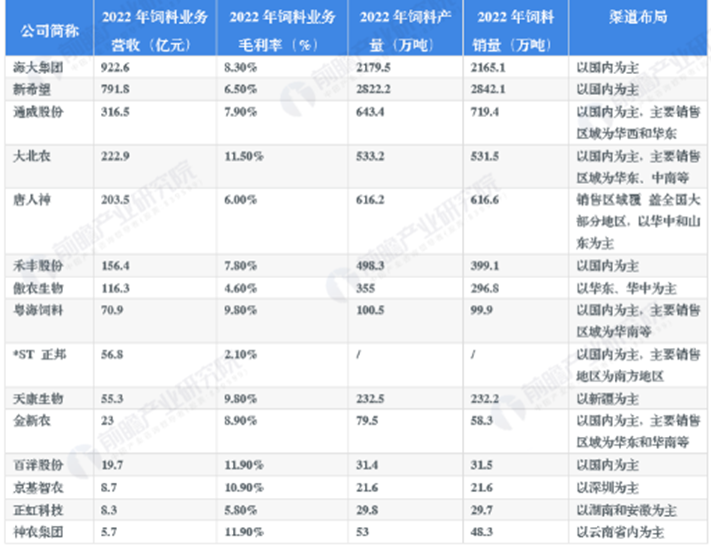

2022年,中国饲料上市公司饲料收入较高的企业主要包括海大集团、新希望、通威股份等,收入均超300亿元;从毛利水平看,行业整体毛利率较低。其中,大北农、百洋股份、神农集团均超过11%,高于其它饲料上市公司;从饲料产销量来看,海大集团和新希望饲料产销量较高,均超过2000万吨。从渠道布局看,大部分饲料上市公司销售网络分布在全国主要省市,京基智农、天康生物、正虹科技等企业则重点关注优势省份的销售布局。

图5中国饲料行业上市公司饲料业务对比

数据来源:前瞻产业研究院

三、企业竞争情况分析

1、行业集中度高,新希望、海大集团等产量领先

2022年,中国百万吨以上饲料生产集团数量为36家,合计饲料产量均占全国合计饲料产量的57.5%。年产量超过1000万吨的企业总计达到6家。中国饲料行业头部企业产量集中度较高。

2022年,新希望集团饲料产量达到2822万吨,占全国饲料产量的9%,位列行业第一。海大集团和牧原股份饲料产量均超过2000万吨,占全国饲料产量的6%以上,进入行业前三。温氏股份、双胞胎集团、正大股份等企业的饲料产量也处于行业领先水平。前十大企业产量占比合计达到全国总产量的45.69%。

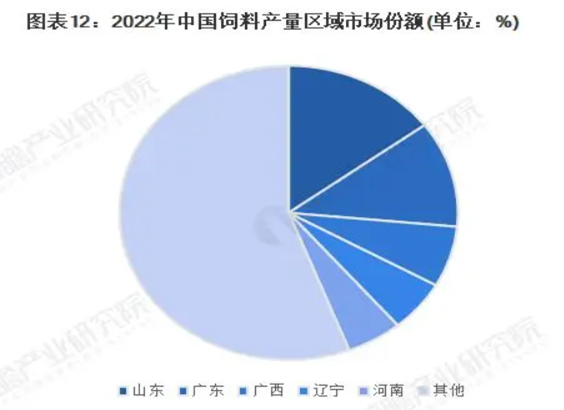

2、山东产量集中,产品营收和产值均领先

2、山东产量集中,产品营收和产值均领先

从区域竞争格局看,2022年,中国饲料产量排名前5的省份为山东、广东、广西、辽宁和河南,占全国饲料总产量的比例均在5%以上。其中,山东2022年饲料产量全国第一,占总产量的15%。

小麦市场“急转弯”,未来价格走势

小麦市场“急转弯”,未来价格走势 进口大豆陆续到港 豆粕供应压力短

进口大豆陆续到港 豆粕供应压力短 预计2023年工业饲料产量达到3.1亿吨

预计2023年工业饲料产量达到3.1亿吨 两部门:加力加快玉米单产提升工程

两部门:加力加快玉米单产提升工程 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势