玉米:不宜过度悲观

来源:中粮期货 2024-03-25 14:05:08| 查看:

次

摘要

节后农产品板块表现亮眼,生猪、油脂油料、均有较大涨幅,而玉米自节后,在政策收储提振背景下,主力合约突破前期压力位,在2480附近后滞涨回落。考虑到后期供应压力弱化、需求恢复,预计二季度价格中枢有所提升,不宜过度悲观。

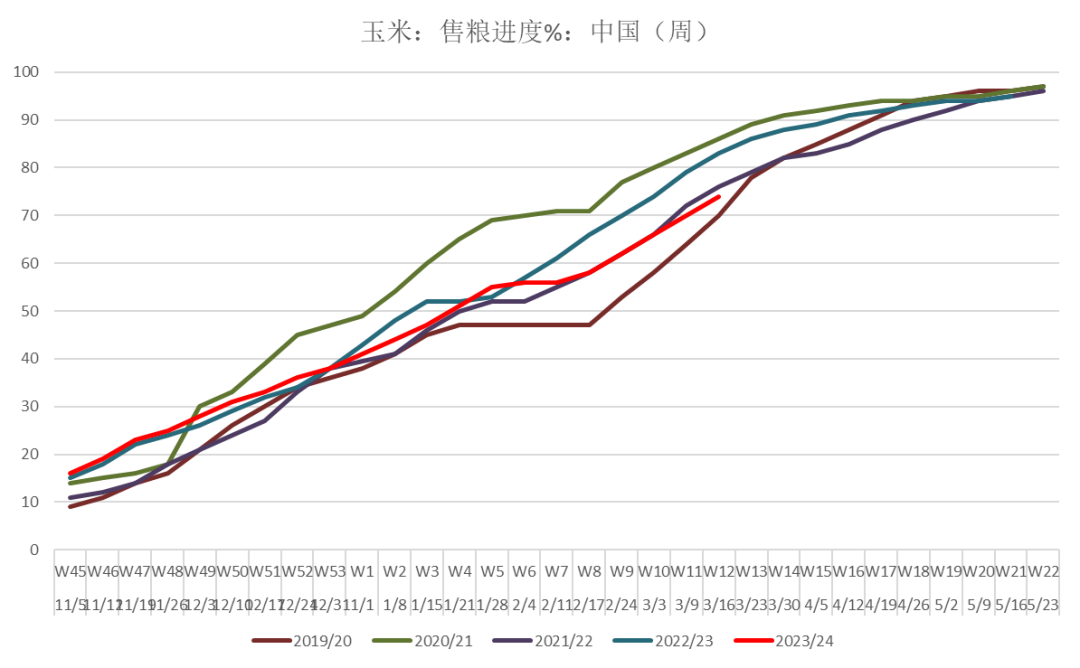

本周玉米期现共振下跌,随着产区售粮进度接近尾声,政策托市力度及影响力有所下滑,东北产区售粮进度加快、价格相对稳定;但华北价格处于洼地,华北销售进度同比慢10个百分点,叠加后期小麦丰产预期,短期华北价格仍是低位震荡。而随着进口替代品本周下跌、以及北港周度集港及下海量创历史高位,市场仍需消化余粮压力。周五增仓破位下跌,C05、C07合约破位,月间价差C5-9走弱。期货跌幅大于现货,本周C05基差被动走强。

考虑到全国售粮进度超过七成,渠道库存在春节后建库时间较短,预计短期东北产区价格仍会将对坚挺。后期重点关注华北4月份的售粮卖压以及下游需求能否好转。综合考虑渠道库存偏低+政策托市收购+基层余粮下滑等因素,预计本轮回调空间不大,关注2380-2400支撑。中期格局转为震荡偏强运行。

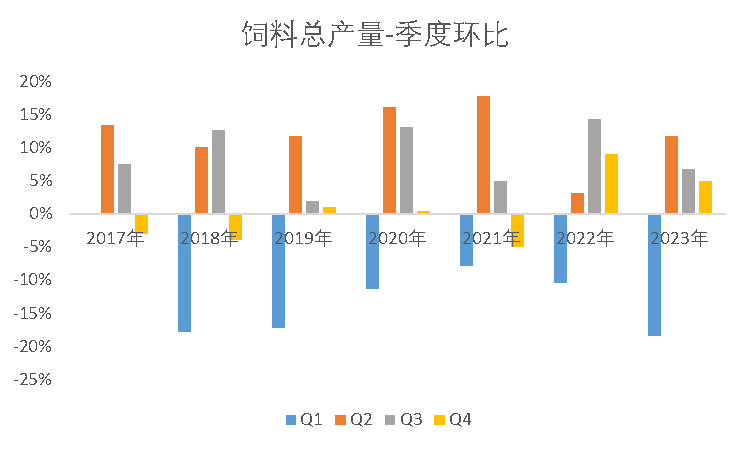

对于需求端,当前处于季节性弱现实的阶段,不能拿1-2月饲用产量线性外推。饲料协会网站发布1-2月全国饲料生产形势报告,据样本企业数据测算,2024年1—2月,全国工业饲料产量4437万吨,同比下降3.6%。但通过历史月度、季度环比来看,二季度饲料季度环比均大幅增长,平均6年季度环比提高11.7%。

随着农户销售进入逐步进入尾声,后期玉米市场的压力主要来自进口玉米拍卖、进口冲击、国内小麦糙米替代,这些反而都和政策有关系、也很难猜测。进口玉米拍卖随着春节后停拍,预计4-5月份难以重启,毕竟仍是农民售粮季节。进口冲击仍将持续存在,毕竟面临较高的进口顺价利润,但考虑到23年10-12月已经24年1-2月的进口量来看,进口规模的边际冲击已经逐步减弱。小麦和糙米的替代也更多在6月份以后重回市场视野,对小麦而言,弱现实+丰产预期持续压制价格弱势,但考虑到旧作年度是减产年份,且结合近期中储粮双向轮换成交情况来看,市场对新季开秤2600的预期较为一致,即使有阶段性卖压,也难以大幅进入饲用替代。而糙米拍卖,23年未出库的量要在今年5月中旬全部出售,但量级相对有限,预计今年糙米拍卖更多在3进度才能启动。

整体看,短期期货盘面交易季节性卖压,有回调的压力、但回调幅度预计有限。按照季节性来看,到3月底东北产区售粮进度或接近8成、4月度近9成。预计后期市场博弈更多在于贸易商建库成本与下游需求方面。中期格局转为震荡偏强运行。

图1:基层销售进度

图2:饲料总产量-季度环比

图2:饲料总产量-季度环比

数据来源:WIND、钢联、饲料工业协会、中粮期货研究院整理

数据来源:WIND、钢联、饲料工业协会、中粮期货研究院整理

【版权声明】养猪网旗下所有平台转载的文章均已注明来源、养猪网原创文章其他平台转载需注明来源且保持图文完整性、养猪网特别说明的文章未经允许不可转载,感谢您的支持与配合;我们所有刊登的文章仅供养猪人参考学习,不构成投资意见。若有不妥,请及时联系我们,可添加官方微信号“zgyangzhuwang”!

小麦市场“急转弯”,未来价格走势

小麦市场“急转弯”,未来价格走势 进口大豆陆续到港 豆粕供应压力短

进口大豆陆续到港 豆粕供应压力短 预计2023年工业饲料产量达到3.1亿吨

预计2023年工业饲料产量达到3.1亿吨 两部门:加力加快玉米单产提升工程

两部门:加力加快玉米单产提升工程 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势