WAP版

养猪宝APP

融媒矩阵

企业邮箱

关注微信

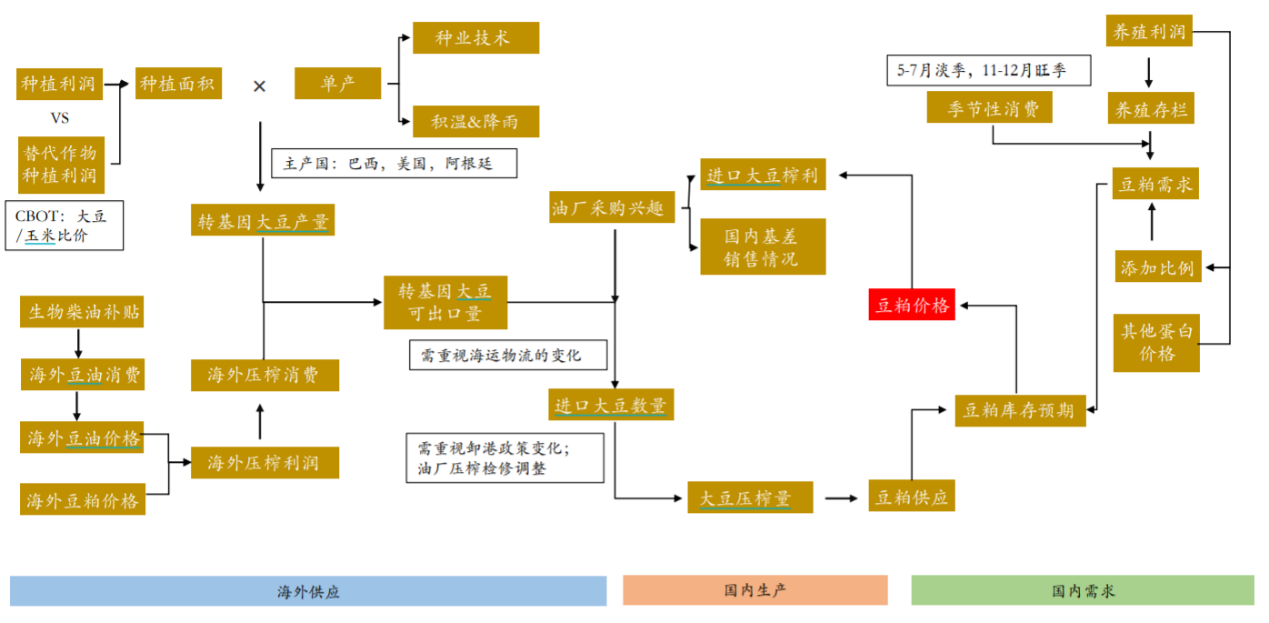

热点解读 | 豆粕供给或将改善 价格重回震荡区间

精华推荐

视觉焦点

服务热线:400-808-6188

Copyright©2010-2022 https://www.zhuwang.cc

小麦市场“急转弯”,未来价格走势

小麦市场“急转弯”,未来价格走势 预计2023年工业饲料产量达到3.1亿吨

预计2023年工业饲料产量达到3.1亿吨 两部门:加力加快玉米单产提升工程

两部门:加力加快玉米单产提升工程 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势