猪飞起来CPI的风往哪吹?后期猪价上涨压力较大

来源:格隆汇 2019-05-14 09:12:45| 查看:次【专题】目前所处的第四轮“猪周期”始于2018年6月,在今年2月份猪肉价格阶段性触底后再度回升,重归上升通道。在猪瘟初期(2018.6-2019.2),整体上猪价上涨不明显。但随着猪瘟持续蔓延(2019年2月起),产能出清过程不断加速,同时供给端补栏意愿受到严重制约,导致存栏量快速下降,意味着后期猪价上涨压力较大。

从猪粮比价看,即使不考虑猪瘟影响,预计猪价大概率延续快速上涨趋势,直到7月份,之后猪价可能有所回落。但由于猪粮比价(滞后15个月)处于相对低位,叠加猪瘟带来的冲击影响,预计下半年猪价延续上涨态势。

从4月份CPI走势不及预期来看,市场此前预测猪价对通胀影响时存在一定高估。一是CPI猪肉项的价格波动明显小于市场猪肉价格的波动,二是猪肉项权重有所下调。

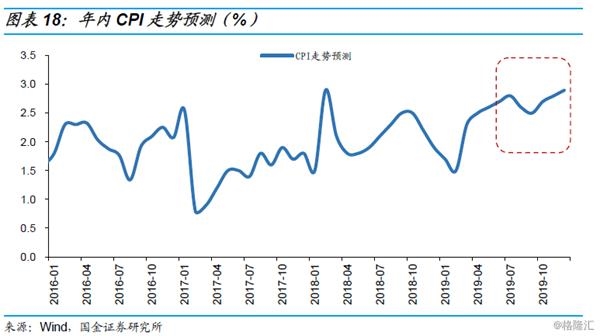

根据分项价格走势的预测,我们判断2019年CPI全年均值2.3%,相比于2018年的2.1%小幅上升0.2个百分点。从年内走势看,高点预计出现在7月份和12月份,同比最高达到2.8%-2.9%。相应的,8、9、10三个月,CPI同比预计出现明显回落。

对于债市:首先,受需求端偏弱压制,核心通胀整体压力不大,猪价“单飞”带来的结构性通胀特征明显,因此全年CPI突破3%可能性不大,通胀压力对于货币政策的掣肘相对有限。从节奏上看,二季度CPI逐渐走高有望在7月份达到年内高点,此后随着猪价基数上升,蔬菜价格同比涨幅回落,在猪油不共振的前提下,CPI大概率阶段性明显回落。在当前依然较强的通胀预期下,届时CPI同比数据走弱有望产生预期差的交易机会。

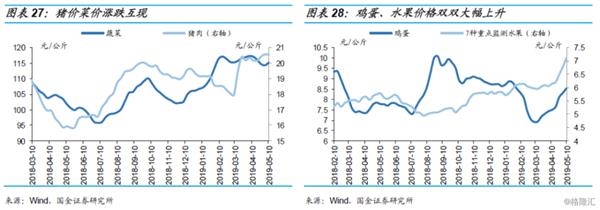

实体经济观察:1)需求端:地产成交回升,汽车销售有所反弹;2)生产端:发电日均耗煤持续下降,高炉开工率略有下滑;3)工业品价格:南华工业品价格指数小幅回落,钢价微幅下降而水泥价格小幅上升,油价小幅回落;4)物价:猪价菜价涨跌互现,鸡蛋、水果价格双双大幅上升。

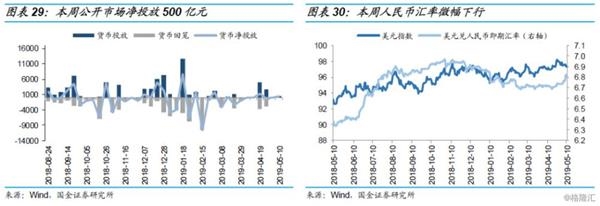

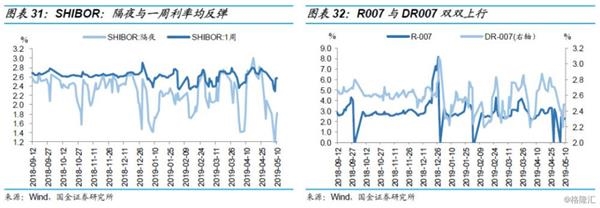

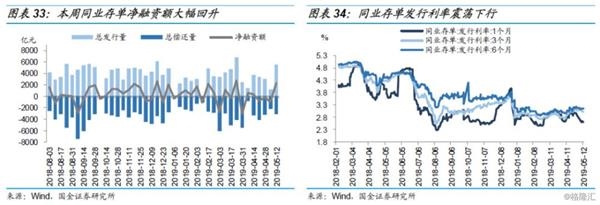

流动性跟踪:1)资金面:央行本周实现净投放500亿元;2)货币市场:市场利率多数上行;3)同业存单:净融资额大幅回升,发行利率震荡下行。

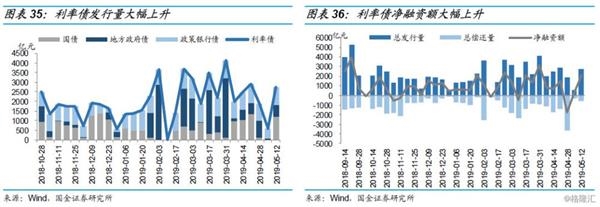

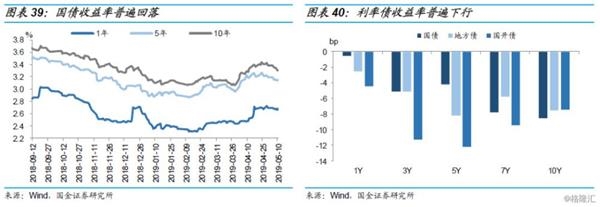

利率债市场回顾:1)一级市场:国债发行大幅上升;2)二级市场:利率债各品种收益率普遍下行。

风险提示:货币政策持续收紧;利率波动超预期。

一、猪飞起来了,CPI的风往哪吹?

自去年8月底非洲猪瘟疫情发生以来,全国猪肉价格持续震荡下跌,跌势延续到今年2月份。春节过后,猪肉价格一反往年节后淡季下跌走势,开始持续上涨,引发债市对于年内通胀预期的关注和担忧。那么,猪价还能涨多少?对于CPI的影响有多大?通胀会制约利率走势吗?本文试图解答这些问题,供投资者参考。

1。 猪周期怎么看?

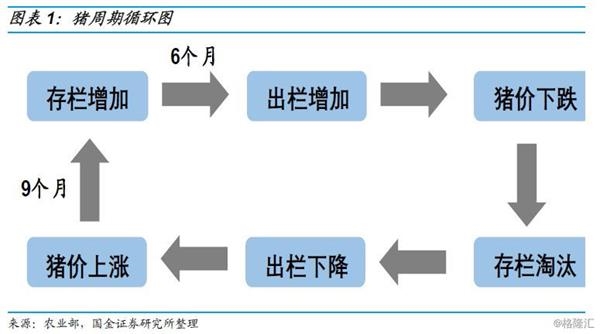

生猪价格变动存在的周期性现象被称为猪周期。通常猪周期遵循的路径是:猪价上涨—养殖利润上升刺激补栏—存栏量增加—出栏量增加—猪肉供大于求—肉价下跌—能繁母猪存栏淘汰—生猪供不应求—猪价上涨。

猪瘟疫情等突发事件会加剧猪周期的波动。猪周期的大循环一般持续3-4年,主要由生猪养殖的产业周期和供求情况的调整决定,而周期内的涨跌则由猪肉的季节性和突发事件(如疫情、补贴、政策等)决定。历史规律显示较严重的猪瘟短期都会对猪价形成周期内的扰动。2011年-2012年3月猪价整体处于下降周期中,仔猪腹泻的疫情带动猪价短期上涨;2015年1月-3月的口蹄疫情况有所不同,因为口蹄疫是人畜共患的疫情,供给收缩的同时也会影响需求,疫情导致猪价短期大幅下跌。

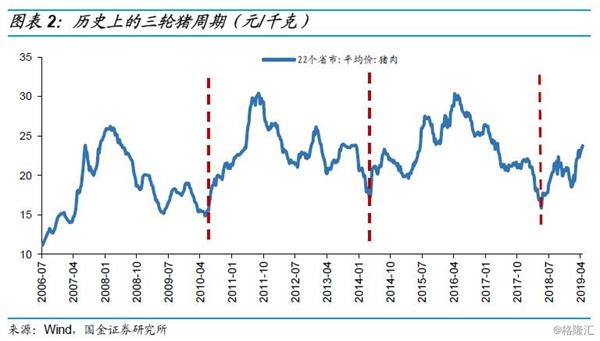

自2018年8月辽宁发生首例非洲猪瘟以来,疫情迅速扩散至20多个省市,截止今年3月份,全国已发生110余起非洲猪瘟疫情。在非洲猪瘟疫情叠加猪周期的影响下,猪肉价格出现较大波动。

在猪瘟初期(2018.6-2019.2),一方面由于生猪提前出栏屠宰导致供给量大幅增加,猪肉价格阶段性承压,另一方面非洲猪瘟疫情呈点状散发态势,由于禁止生猪跨区运输,各地区猪价走势分化,因此整体上猪价上涨不明显。但随着猪瘟持续蔓延(2019年2月起),产能出清过程不断加速,同时供给端补栏意愿受到严重制约,导致存栏量快速下降,意味着后期猪价上涨压力较大。根据农业部最新预测,下半年猪肉价格同比涨幅可能超70%。[1]

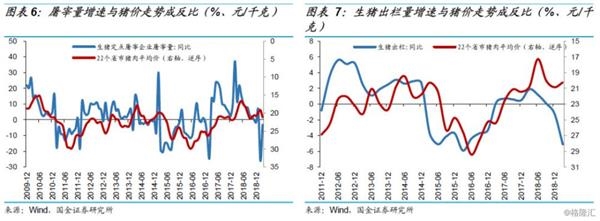

从历史数据看,生猪出栏同比、屠宰量同比与猪价走势基本一致。在猪周期的整个链条中,养殖利润、存栏量、出栏量、屠宰量这四个变量都能对猪价产生影响,尤其是出栏量、屠宰量直接影响猪价,但两者都是价格的同步指标,无法起到预测作用。

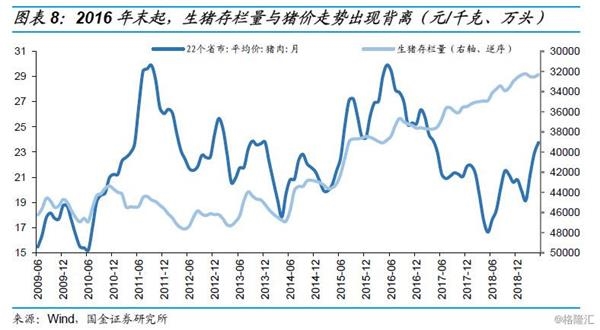

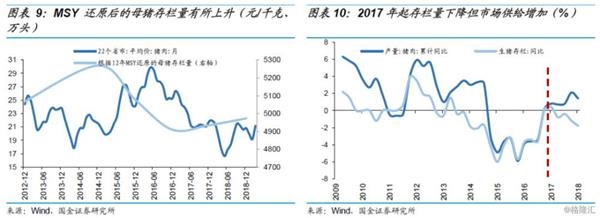

传统领先指标——生猪存栏已经失效。在过去很长一段时间里,生猪存栏量作为猪价的领先指标效果明显(领先6个月左右)。市场供给由产能决定,未来市场的猪肉供给由现有的生猪存栏量决定,因此生猪存栏量将能起到对未来猪价的预测作用。仔猪的生长期在6个月左右,由此可以判断生猪存栏量应大致领先猪价6个月。但自2016年年末开始,生猪存栏量(领先六个月数据)不断下降,而猪价同步下跌,生猪存栏指标已经失效。

生猪存栏量指标之所以失效,原因主要有两点:

1)母猪生产效率稳步提高。MSY是指每年每头母猪出栏头数,是衡量猪场效益和母猪繁殖能力的重要指标之一。以年出栏生猪头数/年平均能繁母猪头数作为衡量平均MSY的指标,可以看出2009~2018年,全国平均MSY值由13.2快速上升至21.5。随着小规模养殖户逐渐出清,规模化养殖企业产能扩张带来的总体MSY上升趋势明显。

2)环保去产能导致禁养限养区的散养户抛售存栏生猪或卖给其他规模化企业,导致存栏数下降但市场供给增加。2015年起,新环保法、“水十条”等政策相继开始严格执行,各省陆续设定禁养区。环保政策的收紧,规模化养殖的改革力度加大,散养户和小规模户大量退出,减少了生猪和能繁母猪的存栏量。但规模化养猪场的养殖技术和效率都要远高于散养户,导致规模化程度提高后,生产同样多的生猪需要的能繁母猪存栏数量减少,生猪均重提高速度也在加快,所以市场表现出生猪存栏量下滑但市场供给并未收缩。

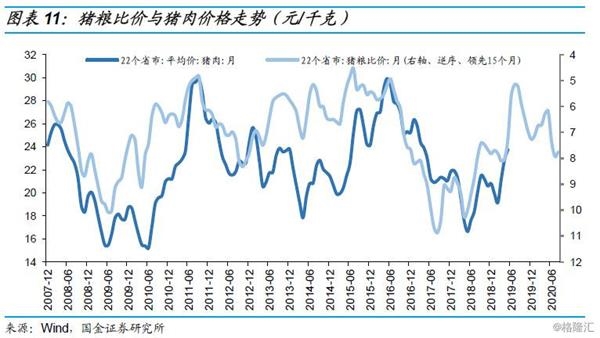

根据养殖利润-补栏-存栏-出栏-猪价的链条,养殖利润的提升传导至养户做出补栏举动这一过程的时滞约1个月;补栏到存栏,即母猪幼仔培育成能繁母猪约4个月,母猪怀孕产仔约4个月;存栏到出栏,即仔猪培育成出栏肥猪约6个月,因此,猪粮比价大致领先猪价15个月。

3。猪价上涨,如何影响CPI?

从4月份CPI走势不及预期来看,市场此前预测猪价上涨对于通胀影响时存在一定的高估,我们分析原因主要来自于两方面:一是从经验规律看,CPI猪肉项的价格波动明显小于市场猪肉价格的波动,弹性仅为0.74,意味着市场上猪肉价格上涨或者下降10%时,CPI猪肉项同比仅变化7.4%,这种机制在一定程度上平抑了猪价波动对于CPI的冲击;二是猪肉项在CPI中的占比并非固定不变的,月度之间存在适时的微调,我们发现CPI猪肉项同比增速和猪肉项权重成反比,当猪肉项同比下降较大时权重较高,相反猪肉项同比大幅上涨时权重较低,如2017年2月时猪肉项权重3.33%,而今年4月份降至2.15%,以猪肉项同比上涨10%为例,1个百分点的权重下调意味着对于CPI拉动作用下降0.1个百分点。

受需求端偏弱压制,核心通胀整体压力并不大,猪价“单飞”带来的结构性通胀特征明显。市场主要担心猪油共振带来的通胀压力,目前来看,布伦特原油价格小幅波动且阶段性见顶,全球经济趋缓下原油需求走弱,油价大幅上涨的可能性不大。基于三分法的分析框架,我们对年内各月CPI走势作了测算,方法如下:

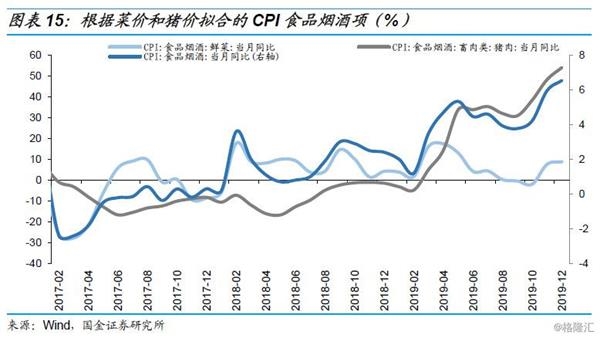

1)食品烟酒项占比20%。根据鲜菜和猪肉价格同比拟合出食品烟酒项价格同比变化,其中菜价是基于历史数据反映的季节性变化和基数变动预测,猪价来自于上文中70%涨幅的假设。结果表明,8-10月间蔬菜价格同比涨幅明显回落,一定程度上缓解了猪肉上涨的冲击。

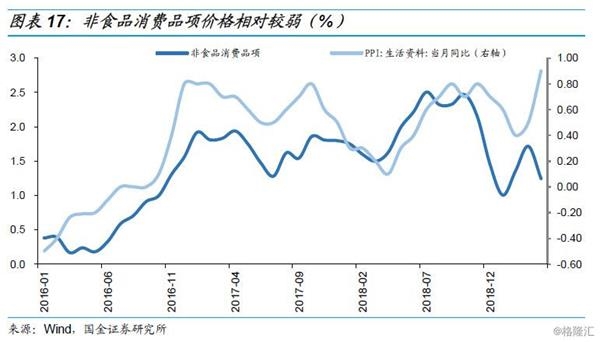

3)工业消费品项占比43%,中枢1.7%。PPI中的生活资料价格和CPI中的工业消费品价格,存在明显的同步性趋势。4月PPI超预期上涨主要受采掘工业同比拉动和去年同期低基数的影响。从大宗商品价格和需求端走势看,预计在去年高基数效应下,PPI还有下行的压力,同时4月份起增值税减税落地预计也对家电、汽车等商品产生一定的降价效应,相应的,CPI工业消费品价格走势相对较弱。

根据分项价格走势的预测,我们判断2019年CPI全年均值2.3%,相比于2018年的2.1%小幅上升0.2个百分点。从年内走势看,高点预计出现在7月份和12月份,同比最高达到2.8%-2.9%。相应的,8、9、10三个月,CPI同比预计出现明显回落。

5。 债市影响:关注通胀节奏变化带来的预期差

对于债市:首先明确,受需求端偏弱压制,核心通胀整体压力不大,猪价“单飞”带来的结构性通胀特征明显,因此全年CPI突破3%可能性不大,通胀压力对于货币政策的掣肘相对有限。另外,从节奏上看,二季度CPI逐渐走高有望在7月份达到年内高点,此后随着猪价基数上升,蔬菜价格同比涨幅回落,在猪油不共振的前提下,CPI大概率阶段性明显回落。在当前依然较强的通胀预期下,届时CPI同比数据走弱有望产生预期差的交易机会。

[1] 资料来源:

https://baijiahao.baidu.com/s?id=1631109602513421677&wfr=spider&for=pc

二、实体经济观察

1。 需求转暖,生产景气度仍有上升空间,油价小幅回落

需求端地产成交回升,汽车销售有所反弹。本周30个大中城市商品房成交面积为371.12万平方米,成交面积较上周308.74万平方米回升,四周移动平均环比上升2.7%,四周移动平均同比上升17.8%。在汽车消费政策有望出台这一消息的影响下,市场情绪持续回暖。乘用车在节前一天日均零售量9.07万辆,实现了在数量上连续三周上升的稳定态势,同比大幅回升25%,扭转了连续三周同比下降的趋势。

食品价格方面,猪肉价格微幅回落,报收20.53元/公斤,环比下降0.08%,与今年三月以来的数据相比仍处高位,受非洲猪瘟影响,短期内猪肉价格将保持在高位;农产品批发价格200指数止跌转升,报收115.27,环比上升0.78%; 7种重点监测水果报收7.11元/公斤,环比大幅上升5%,保持连续5周环比上升;鸡蛋价格实现9周连涨,报收8.55元/公斤,环比上涨2.72%。

1。资金面:央行本周实现净投放500亿元

本周央行进行500亿元7天逆回购操作,实现货币净投放500亿元;本周人民币汇率微幅下行,报收6.81(前值6.82),但仍处于合理稳定区间;美元指数连续两周下滑,但仍保持在高位震荡,报收97.34(前值97.46),人民币贬值压力加大。

本周货币市场利率多数上行,其中SHIBOR:隔夜利率从上周的1.79%上升至1.83%,环比上升3.6bp,SHIBOR:1周利率从上周2.53%上升至2.57%,环比上升3.9bp,一周与隔夜利差扩大至74.2bp。回购利率有所上行,R007报收2.29%,环比大幅上升229.1bp,DR007报收2.48%,环比上升7.68bp。

本周同业存单净融资额大幅回升至正区间,发行5,478.2亿元,对冲到期3,184.5亿元,实现净融资额2,293.7亿元。本周同业存单发行利率整体震荡下行,其中1个月同业存单发行利率报收2.64%,环比下降8.59bp,3个月同业存单发行利率3.05%,环比下行4.32bp,6个月同业存单发行利率3.15%,环比下行3.39bp。

1。 一级市场:国债发行大幅上升

本周利率债发行总量较上周大幅回升,其中国债发行量大幅回升为主因。利率债发行总量2,721.64亿元(前值586.53亿元),国债本周发行量为1,205.8亿元(上周并未发行),地方政府债发行量大幅上升,由上周66.53亿元大幅增至624.24亿元,政金债由520亿元升至891.6亿元。本周另有586.93亿元利率债到期,净融资额为2,134.71亿元,净融资额较上周大幅上升。本周投标的国开债收益率略有回落,其中投标的10Y国开债票面收益率最高为3.92%。

本周二级市场利率债到期收益率普遍回落,其中,国债1年期、5年期、10年期收益率周环比分别下降0.52bp、4.22bp、8.32bp;地方债1年期、5年期、10年期收益率周环比分别下降2.52bp、8.22bp、7.52bp;国开债1年期、5年期、10年期收益率周环比分别下降4.41bp、12.19bp、7.41bp,其中3年期收益率跌幅也较为明显,为11.26bp。

货币政策持续收紧;利率波动超预期。

服务热线:400-808-6188

Copyright©2010-2022 https://www.zhuwang.cc

一年减少约40万头母猪!做好减法是

一年减少约40万头母猪!做好减法是 牧原、温氏等巨头打响成本战!多家

牧原、温氏等巨头打响成本战!多家 今日猪市评析:2024年生猪养殖不能

今日猪市评析:2024年生猪养殖不能 又一上市猪企深陷财务困境!龙大美

又一上市猪企深陷财务困境!龙大美 预计一季度湖南生猪出栏1740万头左

预计一季度湖南生猪出栏1740万头左 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势