记录、探寻、发现,我们的每一次表扬和批评,都为抵达那个最具价值的核心。

为此,搜狐财经以专业的财务分析,对国内大型企业做一次全面的审视,亦将以独特的媒体视角,挖掘企业的核心价值。

搜狐财经将以每周两篇的频率,独家发布企业报告,并以此系列报告建立企业数据库,汇聚成搜狐财经中国价值公司100系列,筛选出有独特价值的企业。

本文为“中国价值公司100”系列报道第三十二篇。

【价值评析】

2011~2018年,新希望六和(下称“新希望”)的营收从716.4亿元下降至690.63亿元。在重组完成后的2012年至2018年,其归母净利润由17.07亿降到17.05亿元,并且其中大部分利润来自于对民生银行(5.800, 0.00, 0.00%)的投资收益。

这只“中国农牧业第一股”此前长期受困于行业周期。先是其营收主力饲料板块在2013~2015年行业低迷时,开启了去产能的大幕。随后,其向产业链下游高毛利环节延伸的禽产业、猪产业板块,又分别在2017年、2018年遭遇禽价、猪价下行。

不过,伴随着猪价、禽价的双双走高,新希望去年表现不俗。其在2019年前三季实现营收569.17亿元,同比增长12%;预计2019年全年实现归母净利润48~50.2亿元,同比暴涨181.6%~194.5%。

除了市场环境发生变化,猪产业板块在逆周期情况下持续落地项目、增加产能,禽产业板块顺应行业趋势整合为“饲料-养殖-屠宰”一体化模式,饲料板块加速布局高毛利水产料、开展提效降费措施等,都促成了新希望在2019年的业绩增长。

营运能力方面,新希望的存货周转率、应收账款周转率在饲料类可比公司中均排名靠前。但截至2019年6月末,其已分别对应收账款、其他应收款计提坏账准备2.51亿元、4.94亿元,计提比例分别为18.1%、56.9%。

2016年至2019年前三季,新希望的经营现金流净额均为正值;投资现金流净额均为负值,且购建固定资产等支付的现金占投资活动现金流出的比重均超过60%。2019年前三季,由于购建固定资产等支付的现金暴增至54.56亿元,其净现金流为2.21亿元。

创新能力方面,其研发的生物环保饲料销量持续增长,培育的具有完全知识产权的“中新”北京鸭也已上市。但其2018年研发投入总额及2019年前三季研发费用分别为0.95亿元及1.11亿元,营收占比分别为0.14%及0.2%,远低于A股可比头部公司。

2011年至2019年前三季,新希望共缴纳税金及附加、所得税29.69亿元,分红54.7亿元(含税)。截至2018年末,其已投入扶贫资金5.9亿元,累计帮助2367名建档立卡贫困人员脱贫增收。今年初,其捐赠1000万元并提供10吨食品物资,用于抗击新冠肺炎疫情。

综合各项指标,新希望的整体评分为3.5颗星。

3月11日,新希望股价盘中最高触及30.5元,再度刷新历史新高。2019年1月初,新希望股价还仅为7元多,如今已经增长了近三倍。

带中新希望股价上涨的,无疑是这一年多来“起飞了”的猪价。据农业部数据,今年3月第一周,国内猪肉价格指数的周平均值为48.53元/公斤,比2019年第一周增长了177.2%。

这家饲料销量全国第一的企业,过去数年不断扩充生猪项目产能,在养猪行业低估时也没有止步。2019年,新希望的投资得到回报,其猪产业板块预计实现归母净利润约15.4亿元。而在2018年,其扣除民生银行投资收益后的净利润不过6.2亿元。

尝到甜头的新希望,近期接连抛出大手笔规划。

2019年12月,其宣布将建设16个生猪养殖项目,总投资额147.48亿元,合计产能1116.5万头,其中15个国内项目最晚将于今年9月竣工。3月5日,又宣布将建设10个项目,总投资额43.59亿元,合计产能308万头,最晚将于今年12月竣工。

新希望公告称,截至今年1月底,其已运营猪场产能近1100万头,在建猪场产能共计600多万头;今年还将继续加大在养猪产业的资本支出,预计为150~200亿。这意味着,新希望在今年末至少将拥有近2500万头的产能,甚至可能更多。

此前多次压中“猪周期”的新希望,这次做对了吗?

逆周期扩张见效,去年生猪收入大涨139.5%

新希望目前的主营业务板块为饲料、禽产业、猪产业、食品。其中,禽产业板块为“禽饲料-禽养殖-禽屠宰”一体化模式;猪饲料、猪养殖、猪屠宰则分属于饲料、猪产业、食品三大板块。

另外,食品板块还包括肉制品深加工、中央厨房等细分领域。因此,新希望形成了"饲料生产-畜禽养殖-屠宰-肉制品加工"的产业协同一体化经营格局。

据新希望2019年业绩预告,饲料、禽产业板块分别预计实现归母净利润超过10亿元,占比均为19.9%~20.8%;猪产业板块预计实现归母净利润约15.4亿元,占比为30.7%~3.21%。

2018年及2019年上半年,猪产业板块的毛利占比仅为8.7%及11.2%,远落后于饲料、禽产业板块。由此可见,猪产业板块2019年下半年的爆发,成为了新希望的业绩增长引擎。

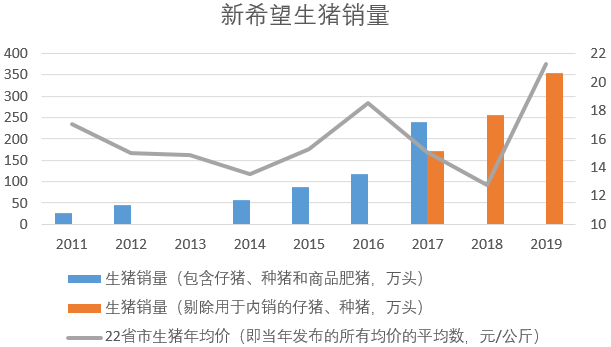

猪产业板块即为养猪业务。2011年,新希望重组新希望农牧、六和集团,自此实现生猪的全方面规模化养殖,并设立畜禽养殖板块。当年的猪价正处于高位,但之后养猪业务就开启了周期波动。

2011~2014年,22省生猪年均价由17元/公斤一路下降至13.5元/公斤。由于养禽业务同样表现不佳,畜禽养殖板块在2012~2013年连亏两年。2014年,更是被新希望称为养猪行业近五年最为惨淡的一年。

随后,猪价步入上升周期,2015年、2016年的22省生猪年均价分别达15.3元/公斤、18.6元/公斤。因此,尽管新希望在2016年的生猪销量增长33.7%,但养猪业务营收、毛利的增速均大幅攀升,分别达到95%、330%。

新希望称,养猪业务在2015年的较好回报,主要源于其在之前行业低谷期投资了当时国内领先的夏津生猪生产项目。夏津项目第一阶段完工投产之时,恰逢2015年行业位于上行反弹阶段。

2016年2月,新希望发布养猪业务战略规划。在养殖方面,确立了内部仔猪生产+合作放养及部分自养为主,外购仔猪+合作放养为辅的模式;在建厂方面,于2016年底完成年出栏900万头产能的投资布局,并完成对杨凌本香的收购。

2017~2018年,猪价再次转跌,22省市生猪年均价由15.1元/公斤降至12.8元/公斤。但新希望却加大了投资力度,在产能、人才、资金等多方位布局。

截至2018年末,其已运营项目产能约400万头,新竣工项目产能达120万头,在建项目产能达440万头,储备项目产能超1800万头;完成了约1000万头生产规模的人才储备;拥有全球范围内超过490亿元的综合授信额度。

由于产能持续扩张,2017年及2018年,新希望生猪销量增速分别可达105.6%及48.5%;但受猪价下行、非洲猪瘟影响,其养猪业务营收增速分别为70.5%及27.9%,毛利增速分别为8.6%及-22.8%。

新希望的逆周期布局,最终在2019年下半年取得成效。

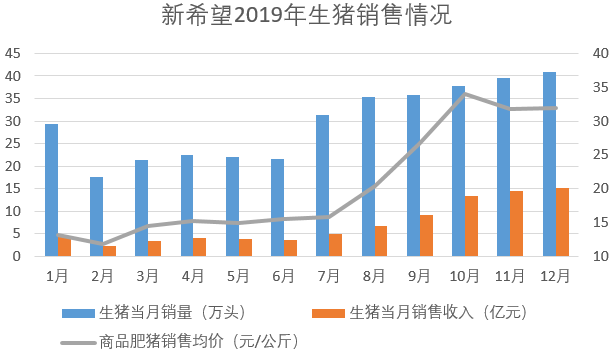

由于生猪月销量、商品猪售价大体稳定,新希望在2019年上半年的生猪月销售收入基本徘徊在3.5~4亿元。但截至2019年6月末,其已投产产能增加至480万头,在建产能超700万头,并实现超过180万头的仔猪与商品猪存栏,这都为下半年的业绩打下基础。

2019年7~12月,随着猪价开启暴涨模式,新希望的生猪销量由31.34万头长至40.84万头,生猪月销售收入也由4.98亿元攀升至15.23亿元。行情上涨叠加出栏量提高,促使其正常运营中的养猪项目在2019年预计实现利润22.1亿元。

横向比较,新希望在2019年的生猪销量为354.99万头,实现生猪销售收入85.46亿元,距离A股猪企龙头温氏股份(32.820, 0.00, 0.00%)、牧原股份(121.800, 0.00, 0.00%)仍有较大差距,但已接近第三名正邦科技(18.400, 0.00, 0.00%)。

从成长性上看,新希望生猪销量、生猪销售收入的增速分别为39%、139.5%,这两项指标仅落后于体量较小的傲农生物(19.860, 0.00, 0.00%)、金新农(9.100, 0.00, 0.00%),远高于Top5中的其他公司。

农业农村部发声!事关农产品价格、

农业农村部发声!事关农产品价格、 3月末全国规模场中大猪存栏量同比降

3月末全国规模场中大猪存栏量同比降 一年减少约40万头母猪!做好减法是

一年减少约40万头母猪!做好减法是 牧原、温氏等巨头打响成本战!多家

牧原、温氏等巨头打响成本战!多家 今日猪市评析:2024年生猪养殖不能

今日猪市评析:2024年生猪养殖不能 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势