来源:经理人杂志

三家龙头代表不了整个行业。

来源| 透镜公司研究

作者 | 一号研究员

核心提示:

1. 本研究报告的首要前提假设条件是“今后国内猪肉价格大幅下跌”,但如果实际上接下来国内猪肉价格并未出现大幅下跌,那么本研究报告的前提假设条件即被证伪,本报告所示之风险可能反而成了机会,其分析结果很有可能具有反向参考价值和意义,请本报告的使用者自行判断其中的风险和机会;

2. 温氏股份经营策略在A股三大养猪龙头中最为稳健保守,其在未来猪肉下跌风险中的扛压综合能力方面要强于牧原股份和正邦科技;但正因如此,在过去的一两年,温氏股份的保守策略也让其相对失去了猪肉风口行情,其生猪出栏量预计很快会被牧原股份超过,后期甚至还有可能让正邦科技超过;

3. 全国生猪养殖产能高度分散,龙头公司的市场份额非常有限,温氏股份作为全国最大的生猪养殖上市公司,其2019年生猪出栏量为1851.66万头,但这也只占全国同期生猪总存、出栏量的5.93%,再加上牧原股份和正邦科技,三家龙头份额之和亦不过12%左右,投资者应有清醒认识:三家龙头代表不了整个行业。

有人说未来生猪出栏价格可能跌至4-5元每公斤,也有人反驳其论断毫无根据,但不管怎样,有两条信息大家都无法否认:一是,公开消息面上全国所有的大、中、小猪场还有个体户都在疯狂扩张生猪产能;二是,上周公布的8月CPI的增速四连降且降幅明显,没有猪肉的“特别贡献”,这几乎是不可能的。

透镜公司研究相信,不出大的意外的话,猪肉价格未来下跌可能是不可逆转的趋势,唯一的悬念只是下跌多少的问题——在价格下跌的预期通道中,透镜公司研究基于公开数据对沪深A股三家最大的养猪企业温氏股份、牧原股份和正邦科技做了一个简单的猪肉跌价压力测试研究:三家龙头养猪企业中,谁更能扛住未来猪肉价格下跌压力呢?

毛利润率分析牧原股份最能扛压,正邦科技垫底

为什么将毛利润率作为猪肉跌价压力测试的首要考察指标?因为理论上讲,毛利润率越高的企业,其抗跌价的能力越强。

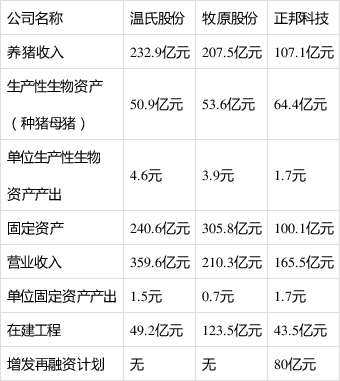

2020年中报显示,今年上半年(下同,本文所有数据均以2020年中报数据为准),温氏股份、牧原股份和正邦科技三家公司的养猪业务收入分别为232.9亿元、207.5亿元和107.1亿元,分别较2019年上半年同比增长26.3%、204.9%和137.3%;毛利润率方面,三家公司养猪业务的毛利润率分别为38.4%、63.3%和35.7%,具体如下表所示:

从毛利润率指标来分析,牧原股份在抗猪肉价格下跌方面的扛压能力在三家猪肉龙头企业中明显最强,温氏股份远逊之且居其中,毛利润率最低的正邦科技扛压能力最弱 ,但后两者相比各自扛压能力其实也在“伯仲之间”。

从具体数据来看:如果未来猪肉价格(2020年上半年生猪出栏均价,下同)下跌超过35%后,温氏股份和正邦科技可能会先后陷入养猪业务净亏损泥潭;对于牧原股份而言,只有猪肉价格下跌超过60%才可能会陷入净亏损——当然,这只是纯理论上静态估算的数据。

业务依存度分析温氏股份最能扛压,牧原股份垫底

这里所指的业务依存度,是指各公司的财务表现对于养猪业务的依赖程度:有的公司几乎全部的收入都来自养猪业务,有的公司则只有一部分营业收入来自养猪业务,还有一部分来自其他家蓄、家禽养殖或兽药等其他业务——相比而言,对养猪业务依存度越高的企业,其抗猪肉价格下跌的扛压能力也就越小,反之即越大(当然,如果猪肉价格处于上涨通道中,相关的风险反而会变成机会)。

在本项研究中,透镜公司研究将养猪业务收入在总营收中所占的比重作为衡量各家公司养猪业务依存度的计算和参照标准,其具体计算公式为:养猪收入营收占比=养猪收入/总营收*100%。

根据2020年中报,温氏股份、牧原股份和正邦科技三家公司各自的养猪收入、总营收和养猪收入营收占比详细数据分别如下表:

从上表的数据分析不难看出,牧原股份几乎全部的收入(98.7%)都来自养猪业务,其业绩对养猪业务依存度最高,这也是该公司过去一两年业绩大爆发、明显强过另外两大对手的核心原因,但一旦猪肉价格下跌,牧原股份的风险扛压能力无疑也是三家公司中最弱的,因为该公司几乎没有其他业务可以平衡、分散和对冲猪肉价格下跌的风险。

温氏股份和正邦科技的业绩对于养猪业务依存度较为接近,他们的养猪业务依存度分别为69.2%和64.7%:温氏股份除了养猪业务外,还有养鸡业务以及兽药、甚至是相关设备制造业务,而正邦科技除了养猪业务外,还有饲料及兽药等业务。

需要指出的是,尽管表面上看,正邦科技的养猪业务依存度数据略低于温氏股份,但正邦科技在养猪业务方面的投入力度远远高于温氏股份(后面会有更进一步数据佐证)——这一点,从其今年上半年养猪业务收入暴增137.3%(远高于温氏股份的18.2%)即可看出——因此,动态来看,我们认为正邦科技今后的养猪业务依存度可能会高于温氏股份,其在这方面对猪肉价格下跌的抗风险能力要低于温氏股份。

存货周转分析温氏股份最能扛压,牧原股份垫底

扛跌价能力分析的重要一环,是对相关企业的存货进行分析:在一个价格持续上升的机会通道中,高存货会给企业带来潜在的超额收益机会,但在一个价格持续下跌的风险通道中,高存货会给企业带来潜在的超额损失风险。

对于养猪企业而言,其存货无外乎主要就是猪场里尚未出栏的生猪,但在会计层面,这些生猪需要分两部分入账:如果是未来打算用来出售的肉猪,在会计层面应记入消耗性生物资产;如果是未来打算用于繁育的种猪或母猪,则应该记入生产性生物资产——只有消耗性生物资产才会进入资产负债表中的存货科目,而生产性生物资产则需要在非流动资产中单列。

在2020年中报里,温氏股份和正邦科技均未在其存货分录中详细披露各自的消耗性生物资产中肉猪的具体数据,本报告所择取的这两家公司“消耗性生物资产”数据虽然绝大部分是肉猪数据,但同时也包括少量其它禽、畜品种,不过由于其他禽、畜占比较小,因此三家公司的消耗性生物资产间仍具有很强的对照参考意义——各公司的“消耗性生物资产”及周转周期(以2020年上半年数据计算)分别如下:

从上表数据不难看出:截至2020年6月30日,按照今年上半年各公司的平均生猪出栏速度计算,牧原股份的在栏生猪周转周期最长,其猪场里尚未出栏的肉猪够该公司卖206天;温氏股份的存货周转周期最快,其卖完存栏肉猪需只需56天;正邦科技居中,其卖完存栏肉猪需要178天——当然,这同样也是完全基于静态分析的结果,如果相关公司下半年的生猪销售较今年上半年环比继续迅猛增长,那么其存货肉猪的周转周期也会相应大幅下降。

公开资料显示,生猪繁育到出栏的平均周期一般是6个月(188天),很显然,牧原股份的存货周转周期已经明显超过了行业平均生猪出栏周期,如果销售端不能继续有效环比大幅提升,这可能会造成该公司的存栏生猪到了行业最佳出栏时机却无法完成按时出栏的“存货积压”情况;与此同时,存货周转速度同样低下的正邦科技跟牧原股份相比情况也好不到哪去。

因此,从存货周转周期角度来看,在栏生猪周转速度最快的温氏股份在未来猪肉跌价风险扛压能力方面要明显强过两家对手,正邦科技次之,周转速度最慢的牧原股份风险扛压能力垫底。

产能规模分析温氏股份最能扛压,牧原股份垫底

产能规模分析为何在猪肉跌价压力测试中有意义?因为在一个特定行业里,如果产品价格持续下跌,往往伴随的是产能的过剩,而产能的过剩不仅会造成严重的产能投资浪费,还会推高生产过程中产能性相关资产的折旧摊销成本。

透镜公司研究认为,对于养猪企业而言,能够判断其产能规模的“产能性相关资产”的最重要三项财务指标分别是:生产性生物资产(种猪和母猪,前文已作解释)、固定资产(猪场及相关设施、设备)及在建工程(建设中的猪场及相关设施、设备)——前两者直接对应其当下既有产能规模,后者(在建工程)则对应其扩张中的未来产能规模。

在本研究中,透镜公司研究引入了两个指标来反映相关养猪企业产能投资产出的效率:单位生产性生物资产产出(每一元生产性生物资产于今年上半年所带来的收入)和单位固定资产产出(每一元固定资产于今年上半年所带来的收入),这两项指标数据越高,代表相关企业的产能产出效率更高,产能投资规模更合理,未来的风险扛压能力也越强,相关数据具体如下表所示:

需要指出的是,上表中所选择的温氏股份和正邦科技(不只养猪)的生产性生物资产仅包括各公司的种猪和母猪数据,不包括鸡苗或其他;不过,由于两公司中报及年报所披露之信息颗粒度有限,透镜公司研究无法在其各自的固定资产和在建工程中准确区分猪场和鸡场等资产的具体占比,因此只能以总营收和总固定资产、总在建工程为基准参照分析。

从表格数据不难看出,温氏股份的单位生产性生物资产产出居首,达到了4.6元;牧原股份居中,为3.9元;正邦科技最低,只有1.7元,最高与最低相差近3倍;不过正邦科技的单位固定资产产出在三大龙头中反而最高,为1.7元,略高于温氏股份的1.5元,牧原股份最低,只有0.7元,不足正邦科技一半;如果考虑到温氏股份和正邦科技的其他业务的固定资产投资产出比可能低于毛利润率明显更高的养猪业务,牧原股份与二者在养猪业务上的单位固定资产产出方面的实际差距很可能比上述数值差距还要大。

在未来产能扩张方面,牧原股份明显更为激进,其截至2020年6月30日的在建工程余额达到了123.5亿元,超过两大对手总和,温氏股从和正邦科技的在建工程分别为49.2亿元和43.5亿元——不过,由于正邦科技正在筹划上限高达80亿元的巨额增发再融资,一旦这一项目获批,其未来和养猪业务产能规模投资还会再加速,因此动态来看,其潜在的未来产能扩张会比温氏股份高不少。

综合以上,从产能性相关资产规模的适配情况综合考虑,透镜公司研究认为,温氏股份未来的扛压能力最强,产能扩张最为激进、且单位产出效率较低的牧原股份未来的风险扛压能力最弱,正邦科技居中,但其实际情况可能并不比牧原股份强太多。

资金链分析牧原股份最能扛压,正邦科技垫底

猪企的资金链分析为什么在这次抗压测试中显得有必要?最近两年猪企都赚得钵满肠满,资金链真的会出问题么?

先回答第一个问题:依据透镜公司研究的经验,在一个产能过剩或即将过剩的行业,相关企业最先出问题的,往往不是利润表,而是资金链,很多企业在利润表亏损之前,资金链先崩了,海航系便是其中一个例子;再回答第二个问题:最近两年猪企确实是发了大财,但他们无一例外地都在以史无前例的尺度疯狂地扩张产能投资,他们的资金链状况远没有外界想象的那么稳健。

透镜公司研究选择了几个衡量猪企资金链状况的核心财务指标展开分析,其中,货币资金及等价物包括:货币资金、同业存款、有价证券及银行理财等之和,相关指标数据如下表:

从上述数据分析不难看出,三家猪企中,没有任何一家公司的资金链称得上稳健:正邦科技的流动资产甚至都不足以覆盖其流动负债,其流动比率只有91%,过度的产能投资扩张已经令正邦科技的资金链到了十分紧张的程度;牧原股份和温氏股份流动性状况略好,但其各自的流动比率也分别只有128.4%和115.5%;同时,温氏股份和正邦科技的现金比率均明显偏低,分别只有28%和25.9%——这在猪肉不愁卖的热季可能问题不大,但一旦猪肉供需平衡向另一端倾斜,如此货币资金储备难免会让人捏一把汗。

因此,从资金链安全角度来看,去年刚刚完成50亿巨额再融资的牧原股份风险扛压能力相对最强,温氏股份居中,正邦科技资金链风险最大——不过,需要指出的是,如果正邦股份正在筹划的80亿增发成功实施,那么其资金链扛压能力可能反而由垫底变成第一。

猪肉价格淡季不淡 养殖业下半年望

猪肉价格淡季不淡 养殖业下半年望 猪价拐点已到?现在说养猪产业全面

猪价拐点已到?现在说养猪产业全面 生猪存栏降低,猪价即将向好?能繁

生猪存栏降低,猪价即将向好?能繁 板块研报:猪肉价格淡季不淡 养殖

板块研报:猪肉价格淡季不淡 养殖 生猪:能繁母猪存栏量成关键

生猪:能繁母猪存栏量成关键 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势