豆粕市场上半年分析以及下半年展望

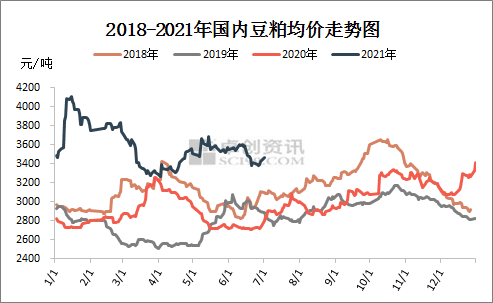

来源: 卓创农业 2021-07-02 10:06:20| 查看:次2021年上半年,中国43%豆粕均价3582元/吨,较2020年均价2981元/吨上涨601元/吨。上半年市场高点出现在1月15日的4102元/吨,低点出现在3月31日的3266元/吨。

上半年豆粕价格在高位震荡,支撑价格的最大基础,来自全球大豆的低库存现状。根据美国农业部发布的数据显示,2020/21年度全球大豆期末库存仅为8800万吨,这主要来自美国结转库存的历史低位。2020/21年度美豆结转库存仅为366万吨,数值为2011/12年度以来的最低值。而需求端看,中国蛋白市场从猪瘟中逐步恢复,年度进口大豆预估值重回1亿吨,供需方面的相对错位,是支撑上半年行情的最主要原因。

从具体节奏看,1月份市场延续着2020年下半年的上涨行情,主要原因在于巴西大豆发货迟缓。而2月开始,国内二次猪瘟发生,需求端逐步恶化,饲料蛋白需求预期不断下调,价格只能不断下行;4月开始,豆粕定价开始关注新年度美豆预估。中西部持续至今的高温干旱行情,天气升水不断注入期货市场,带动豆粕价格反弹,而进入5月后,随着传统进口高峰到临,中国猪价却不断下行,而美豆市场的生长数据并无大碍,播种正常推进,豆粕价格在缺乏天气支撑后开始回落。从月度行情看,2月、3月、6月价格下跌,1月、4月、5月价格上涨,涨跌较为频繁。

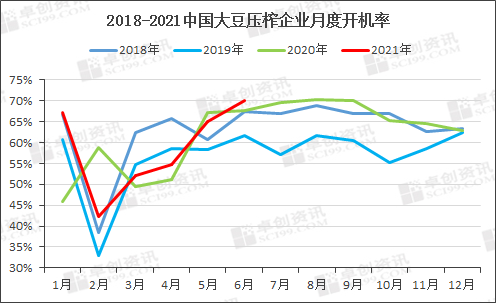

从开机率来看,国内大豆压榨工厂上半年平均开机率58.52%,市场在2-3月为开机率低点月份,2个月平均开机率仅为47%。原因主要在于春节期间的集中停机,以及由于巴西发货缓慢导致的大豆延期到港。后期随着到港节奏的逐步恢复,工厂开机率不断攀升,6月份国内工厂的平均开机率已经升至69.93%。开机率的不断恢复,同样对市场供需节奏产生明显影响。

需求端看,主要影响因素仍在于生猪价格的整体回落,行业利润不断萎缩,导致豆粕库存上涨压力较大。上半年中国生猪价格持续下探,外三元出栏均价由35.71元/公斤跌至14.57元/公斤,最大跌幅59.20%;上半年均价24.89元/公斤,同比跌幅28.42%。猪价重心不断下移的原因主要是产能的持续恢复叠加二次育肥的涌入,6月中旬猪价已跌至自繁自养成本线以下,规模大场及散户出栏积极性提升。从节奏上看,2-3月的新一轮猪瘟疫情,成为那段时间豆粕价格回落的主要原因。

展望2021年下半年,美国农业部的季度报告已经实现了“开门红”,尽管边际上种植面积和库存的预估减量有限,但却极好的激发了市场做多热情。新年度0.7亿蒲式耳的美豆结转,已经很难经受天气或者其他方面的扰动。同时,7-8月同样是美豆关键的结荚期,天气炒作的概率将被放大,三季度市场或整体先涨后落;四季度美豆产量基本定型,而南美的产量预估目前没有调整迹象,目前美国农业部给出的数据为巴西1.44亿吨,阿根廷5200万吨。从国内看,国内需求端要等待猪价上涨利润好转,而上游工厂远期盘面没有给出利润,远期采购进度缓慢,导致豆粕91价差在正负之间波动。综合看,豆粕下半年运行区间或在3000-3800元/吨,整体延续震荡行情,三季度先涨后落,四季度目前预期平稳,国内走势或偏强。

服务热线:400-808-6188

Copyright©2010-2022 https://www.zhuwang.cc

华统股份归母净利大跌789% 全怪猪

华统股份归母净利大跌789% 全怪猪 仔猪成交活跃带动生猪饲料销量回暖

仔猪成交活跃带动生猪饲料销量回暖 猪肉价格淡季不淡 养殖业下半年望

猪肉价格淡季不淡 养殖业下半年望 猪价拐点已到?现在说养猪产业全面

猪价拐点已到?现在说养猪产业全面 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势