【生猪月报】09合约消化升水,01合约值得期待(国元期货)

来源:国元饲料养殖资讯 2021-08-03 16:41:23| 查看:次月度策略

总结:经过6-7月肥猪的抛售,市场肥猪占比略高于往年水平,北方这次暴雨后,部分地区出现泡水猪,局部紧缺现货市场短期回暖,但毕竟有限,难以持续。8月面临开学季以及升学宴、加上9月中秋备货,市场需求呈现回暖趋势,现货价格短期呈现走强趋势,但幅度有限,仍以区间震荡为主。

中长期来看,生猪存栏恢复往年水平,虽然猪肉的消费需求还有空间,但大企业生猪产能的扩张虽放缓,但并未结束,整体来看生猪供需缺口已经填补,市场供需进入博弈,振荡期。目前无论是供给适应需求,还是需求适应供给,都是小范围调节。而短期价格波动的将于养殖端的出栏节奏、贸易商屠宰企业囤货投机以及季节性需求关联性增加。

风险点最大的是猪瘟。因为目前仍没有有效使用的猪瘟疫苗,叠加近期天气多变,猪瘟疫情容易扩散,因此市场抛售节奏将决定市场近期行情走势。此外新冠疫情变异株蔓延,各地出现疫情散布,后期若加强防控,生猪需求将受到抑制。

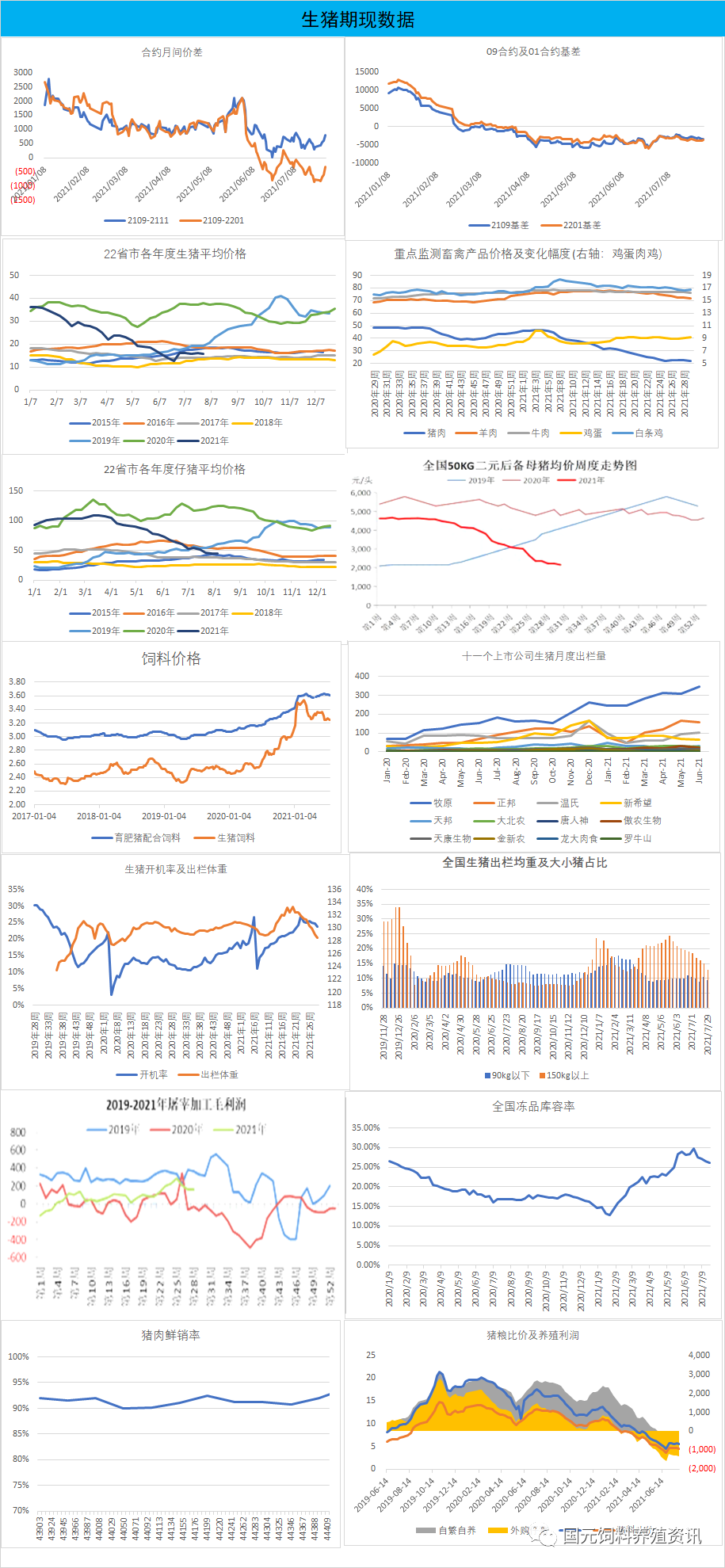

策略建议:上月09合约区间震荡,震荡区间28000-29000,09目前合约升水30000左右。随着09合约交割时间的临近,盘面将回归现货,升水压力将加大。预期8月上中旬现货或将有一波反弹,目前盘面升水已经给了一部分空间,上方空间还需看后期现货反弹高对。若能反弹至20000一线,养殖企业可逢高套保。整体依然维持区间震荡。

8月,盘面主力合约将转换成01合约,01合约对应的是春节需求旺季合约,在正常年份,也是全年价格最高点。而盘面最大的压力依然是下半年扩张的速度,上半年生猪出栏预估在3.4亿头左右,去年出栏预期在7亿左右,这已经达到17年的水平,也就是说市场不缺猪,由于6-7月补栏比较低迷,对应正好是春节出栏,因此市场在春节不会出现像6-7月过剩的现象,而且肥猪占比下降,出栏体重恢复正常水平,市场压栏担忧会使压栏周期缩短,现货价格在1月需求旺季,可能出现短时大幅上涨。前提是,9月现货价格没有出现大幅上涨的情况。

下半年规模化企业主要目标是控制养殖成本,一是提高生产效能,二是降低原料成本,原料成本主要取决玉米价格,因此下半年玉米价格波动将一定程度决定市场养殖成本的范围。规模化计划控制企业养殖成本为14-15元公斤之间,若实现也就是生猪底部支撑也在这个范围。也可以看做01合约底部支撑。中长期来看,01合约在9月之后需求淡季或将面临压制,但春节正好是1月末,也会说无论囤货还是鲜肉的消费旺季都在1月,因此1月生猪价格将比较强势,建议逢低做多。底部区间参考15000-16000.

市场基本面解读

1.供给恢复正常水平,市场进入周期波动

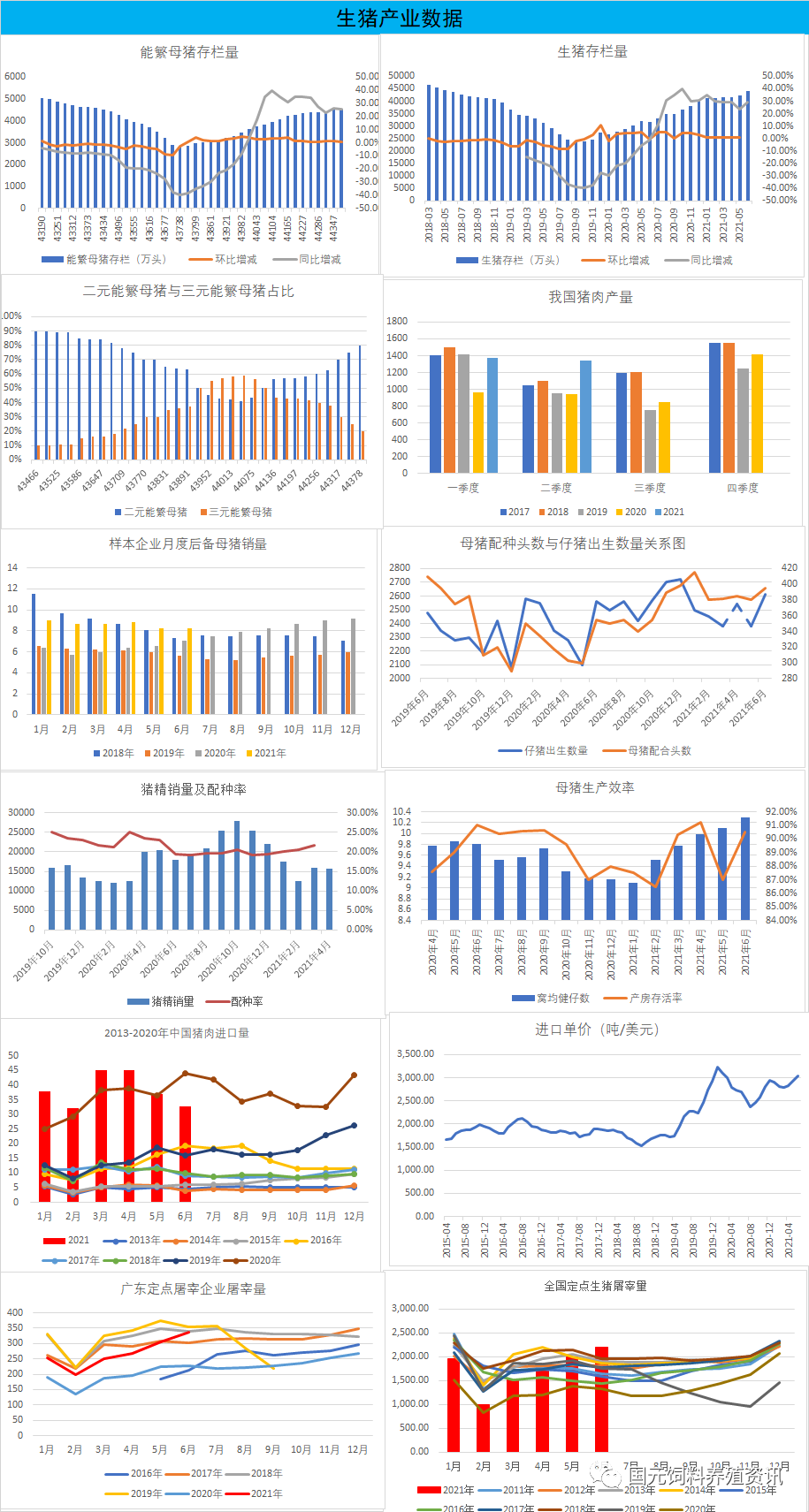

7月15日国务院新闻办公室举行国民经济运行情况新闻发布会,其中公布了生猪业务数据具体如下:二季度末,生猪存栏43911万头,同比增长29.2%,同比增长近1亿头;其中,能繁殖母猪存栏4564万头,增长25.7%,相比去年同期增加了934万头。生猪价格持续下挫,在悲观预期下,养殖户低效母猪淘汰增多,但是,二季度末母猪存栏环比一季度增长达到了5.7%。官方数据显示,今年上半年生猪出栏规模达到了3.37亿头以上,叠加,目前有4.39亿头的生猪存栏,除去后备母猪以及经产母猪占比,今年全年生猪出栏规模或将达到7亿头左右!年均出栏7亿头左右,也意味着生猪出栏已经超额完成目标,毕竟,非瘟前几年,国内年均出栏大致维持在6.8亿头左右。但这仅是官方那个数据,也是市场推测,后市市场数据很有可能会因近期市场的悲观情绪,而达不到预期,从各第三方机构以及美国农业部数据来看,年底最多恢复以往的水平,超量过剩的概率比较小。但可以确定的是后期市场供需不会存在较大缺口,也就是说后期更多是养殖利润下的市场调节,大趋势已经结束,将进入周期性波动。

2.高温多雨限制终端消费回暖

按季节需求来看,夏天肉类不宜储存,也不是日常消费的需求旺季,本周牛羊肉以及鸡肉鸡蛋价格均小幅回落,天气高温炎热,市场对肉类消费处在低于欲望期,需求端压制是猪肉价格反弹的主要因素。但整体来看家庭消费虽在逐步恢复阶段,但增加幅度以及速度还需要低价刺激。

3.进口环比回落,冻品库存压力开始缓解

今年1-6月份猪肉进口总量已经达到230万吨,同比增加8.5%。5月猪肉进口33万吨,环比减少10.8%,同比减少25%,进口均价19450元/吨,环比增加650元/吨。

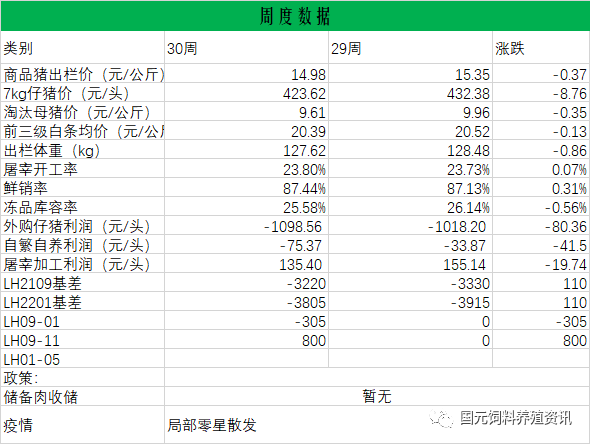

截止7月30日,屠宰企业冻品库容为25.58%,较上周回落0.56%,但目前企业的冻品库存压力依旧比较高,鲜猪肉价格降至市场终端可消费的水平,近期市场鲜销率水平持续增加,也反应了市场对鲜销肉的认可,压缩了市场冷冻肉以及屠宰企业主动分割入库的冻品的市场消费份额。因此目前市场冻品库存压力依然较大。因冻品库存高的压力,屠宰企业开工率维持低位,本周开机率为23.8%,较上周增加0.07%。随着需求端逐步回暖,企业继续收紧入库比例,且择机将冻品出库,故预计下周屠企冻品库容率下跌。

4.肥猪抛售压力逐步缓解

目前市场的肥猪主要集中在中小散户手里,压栏待涨只能让养殖成本越来越高,在现货市场再度陷入低迷时,部分中小散户的肥猪不得不被动出售。从生猪的出栏体重来看,肥猪市场上周肥猪占比率持续下降,生猪交易均重较上周下降0.9公斤,据市场调研以及推算目前肥猪(150公斤以上)占比为1.5-2成,基本往年正常水平。其次淘汰母猪方面,据农业农村部对定点屠宰企业监测,今年1至5月淘汰种母猪345.4万头,同比增长108%;能繁母猪存栏结构得到优化,肥猪留种比例已经从去年年底的22%下降到12%左右,随着肥猪接近出清以及市场淘汰低性能的三元母猪接近尾声,即肥猪及淘汰母猪出栏压力缓解,市场供应过剩压力将逐步缓解。

5.规模化企业出栏减小,抗价情绪增加

月初规模化企业出栏压力减小,特别是河南生猪受灾,标准较为偏紧,市场肥猪占比恢复到常态,企业惜售抗价意愿增加。

目前企业进入控制成本,合理扩张的阶段,合理扩张也就接下来集团企业出栏量仍旧会增加,而市场与之相匹配的是,中小散户的退出去平衡市场供给量或者需求持续回暖,市场供需达到平衡,而两个实现的前提是现货价格需较长时间内在低位徘徊。但养殖成本的下调(以规模、集团化企业为主)至14-15元/近,将会降低市场的底部支撑。

6.收储给予市场底部支撑

玉米价格持续回落,饲料价格下调,生猪价维稳,猪粮比回落二级预警区间,国家收储暂时停止。可以看出国家收储主要是为了维稳猪价,符合国家稳价保农的政策导向。

7.暴雨后的猪瘟或将引发市场剧烈震荡

从农业部以及河南政府发布的受灾情况来看,这次灾害对局部养殖区影响较为严重,但相对全国生猪的体量来看影响有限,短期需要补充,但生猪供应宽松依旧是大势所趋。其次1-2猪瘟导致母猪及仔猪存栏影响依然是多头考虑可能上涨的因素之一。随着时间临近,这部分也将被证伪,在供应恢复的大势所趋下,难以出现较大幅度的趋势上涨。

8.09合约临近交割,盘面升水压力加大

在前面的分析中,看到现货市场上下游进入博弈期,现货难以出现大幅的大涨大跌,随着09合约临近交割,资金将逐渐移仓到01合约,合约移仓,期现回归,09合约将回归现货。

生猪期货数据

生猪期现数据图

生猪产业数据

月度资讯

1、用于河南、四川、山西、浙江暴雨台风洪涝灾害受灾严重地区基础设施和公共服务设施灾后恢复重建。

2、 农业农村部:未来一段时期猪肉市场供需总体是平衡的, 随着消费趋旺,可能养猪能够回到正常的利润水平。

3、 农业农村部:截至7月29日,全国有1.5万家养殖场户受 灾,倒塌损毁的圈舍427.6万平方米,死亡生猪24.8万头。

4、农业农村部等三部委:要求全力抓好畜牧业生产恢复,及 早恢复规模养殖场供水供电,保障仔畜雏禽、出栏畜禽、饲草料等运输畅通,指导养殖户及时补栏增养。

5、农业农村部:组织驰援河南灾后畜禽消毒防疫工作,确保 “大灾之后无大疫”。

6、农业农村部:召开常务会议,要求着力稳定生猪养殖大省、大县、大场的生猪产能,进一步压实地方责任,督促落实好财政、金融、用地长效性支持政策,保持政策连续性稳定性。

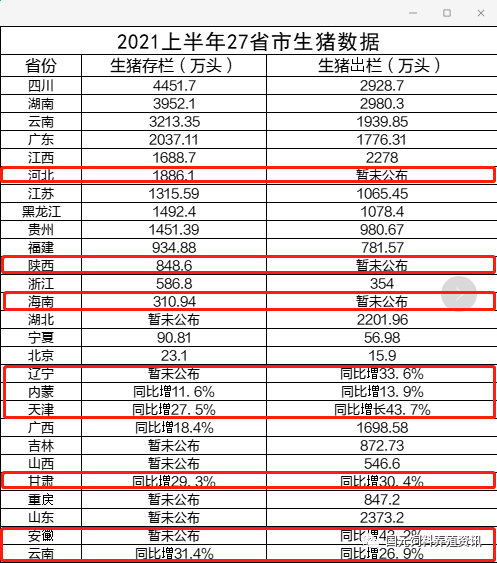

日前,全国27个省份已经公布了今年上半年我国生猪存出栏的数量,按照有具体出栏数据的18个省份的数据计算,上半年我国生猪出栏总量为2.48亿头左右。但是这其中不包括陕西、海南、辽宁、天津、内蒙古、甘肃、青海、新疆、西藏以及养猪大省河北、河南、云南、安徽等几个省份。具体数据如下图:把所有未公布具体数据的省份按照以上原理推算,综合来看,今年上半年全国生猪出栏量大致在3.7亿头左右。

服务热线:400-808-6188

Copyright©2010-2022 https://www.zhuwang.cc

农业农村部发声!事关农产品价格、

农业农村部发声!事关农产品价格、 3月末全国规模场中大猪存栏量同比降

3月末全国规模场中大猪存栏量同比降 一年减少约40万头母猪!做好减法是

一年减少约40万头母猪!做好减法是 牧原、温氏等巨头打响成本战!多家

牧原、温氏等巨头打响成本战!多家 今日猪市评析:2024年生猪养殖不能

今日猪市评析:2024年生猪养殖不能 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势