猪价跌幅有限,上半年低价可能很难低于每斤7元

来源:中衍期货 2023-03-15 15:34:38| 查看:次一、行情回顾

数据来源:卓创资讯、中衍期货

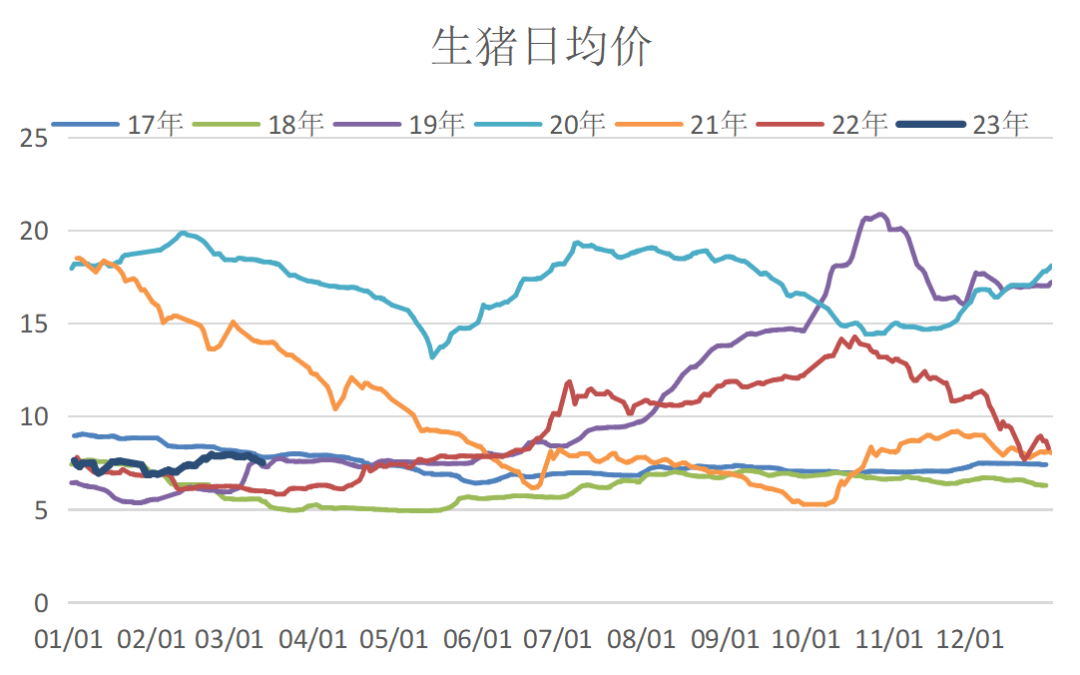

近期生猪价格在长时间维持高位后有所回落,北方地区回落相对领先,另外浙江地区跌幅也较大,上周屠宰量整体略有减少,屠宰冻肉库存和鲜销率均有回落,终端需求不强和屠宰企业压价,是近日猪价回落的直接原因。同时近期市场上有非瘟疫情,目前看影响可能不大,后续持续关注。

二、产能供给

数据来源:卓创资讯、中衍期货

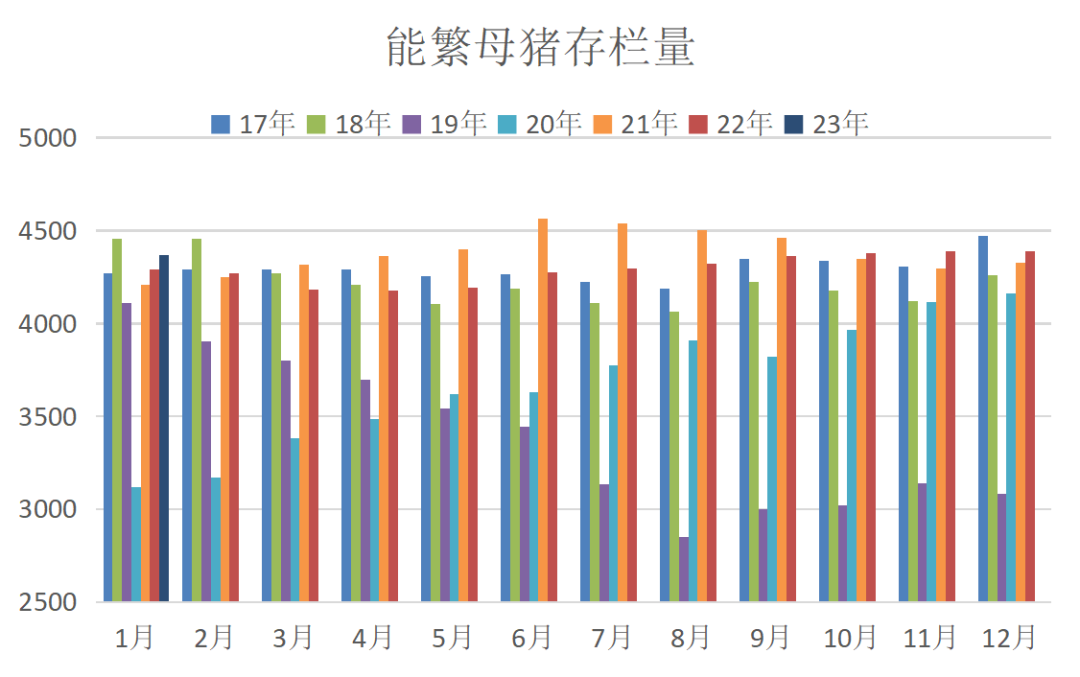

能繁母猪存栏量在1月份出现减少迹象,春节后随着淘汰母猪价格走高,养殖端淘汰母猪意愿有所增强,卓创样本企业的淘汰量在2月份有所增加,同时后备母猪销量也有所增加,后续淘汰母猪应该还会持续增加,同时后备母猪补栏可能要偏少,预计后续能繁母猪存栏量后续大概率表现为逐步减少状态。

数据来源:卓创资讯、中衍期货

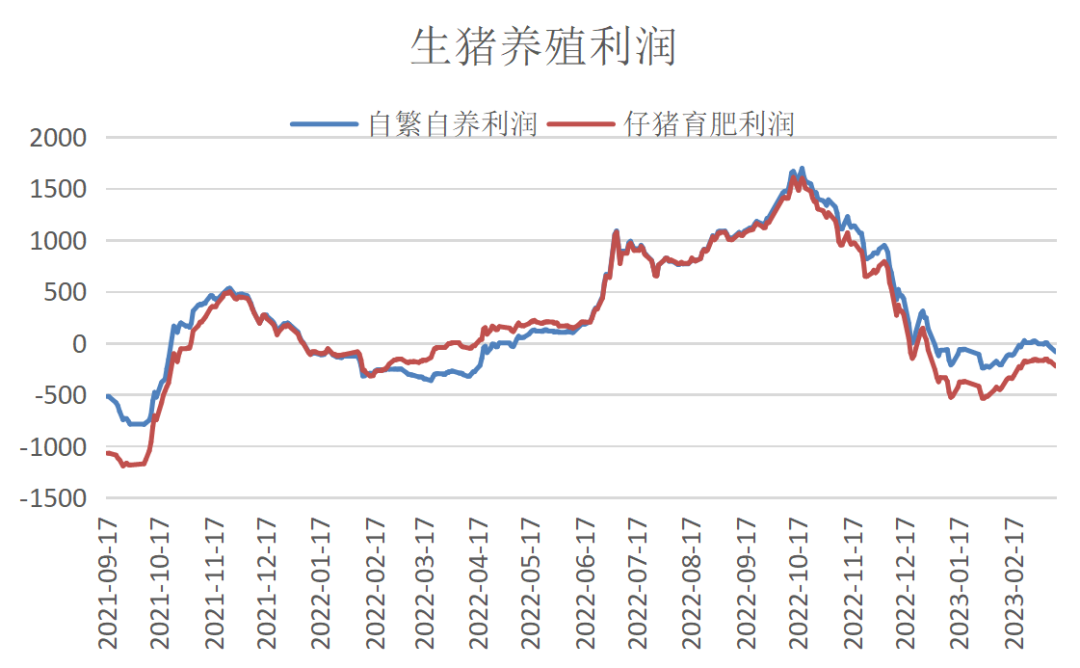

养殖利润的回升体现在猪价和饲料价格双向奔赴,春节后玉米价格相对平稳,但豆粕价格有较大跌幅,自繁自养利润甚至一度回到盈亏线上方,养殖成本的回落减少了补栏成本,也在一定程度给了养殖户较好的市场预期。

数据来源:卓创资讯、中衍期货

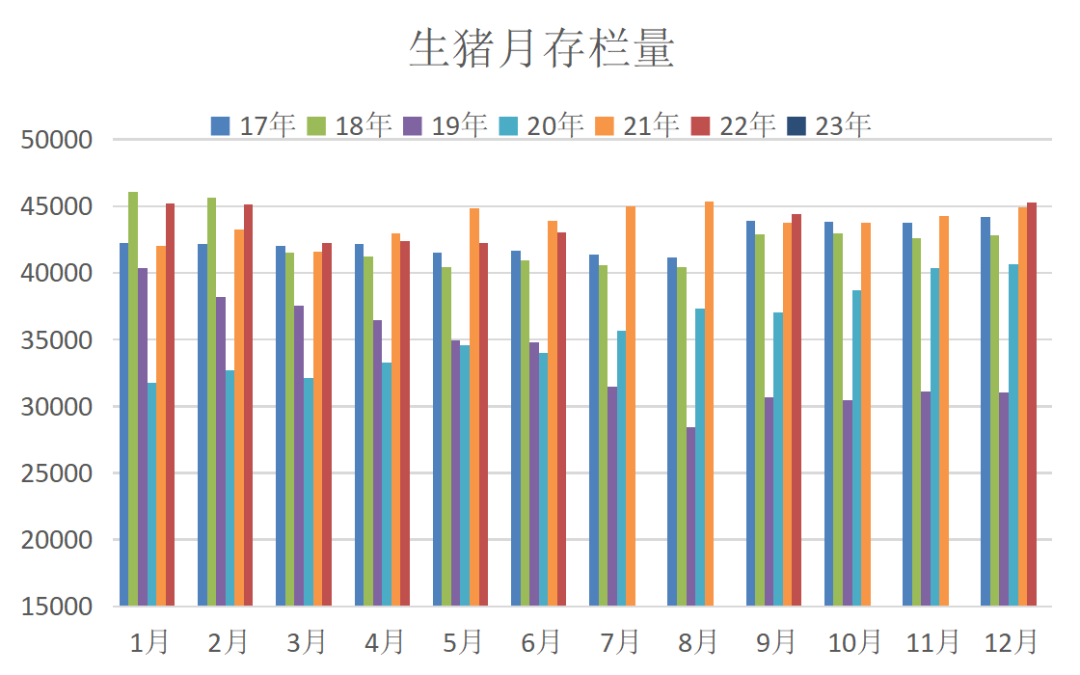

根据卓创统计1月份生猪存栏量约为4579万头,继续呈现增长趋势,前期猪价和饲料价格回落,以及相关部门的收储政策在一定程度提振了养殖积极性,进而刺激仔猪补栏和二次育肥热情,最终支撑了节后猪价淡季不淡的反弹行情。然而生猪存栏依然处于增长趋势中,后续依然面临出栏压力。近期北方地区有非瘟疫情发生,后续需要关注扩散情况和持续影响力。

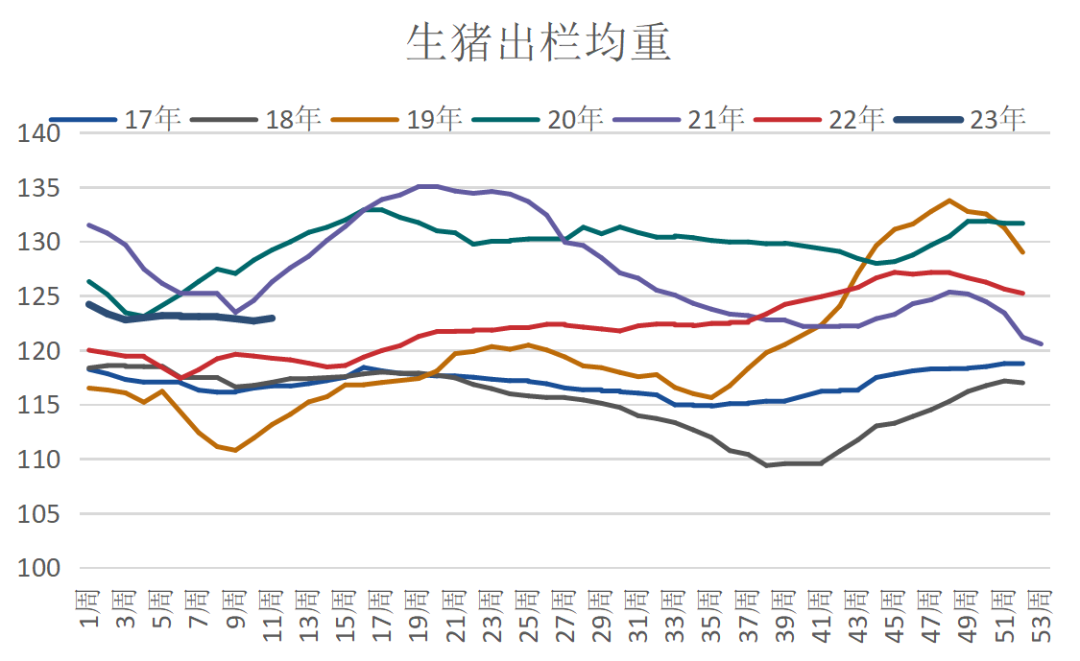

数据来源:卓创资讯、中衍期货

在春节后猪价淡季不淡和饲料成本回落的情况下,养殖户对市场预期较好,补栏和二次育肥热情一度高涨,同时目前出栏体重依然处于偏高水平,并且上周又有增加,意味着春节前的产能并没有完全出清,产业整体依然有压栏倾向,如果体重在端午前下降就会给当时的猪价带来一定压力。

供应方面整体看目前能繁母猪存栏有所减少,但生猪供应能力还没有减弱,养殖端的热情再起更是遮盖了供应对当前市场的压力,不过从政策角度看是有利于此前保供稳价的大方向的,同时也意味着供应后移。

三、生猪需求

数据来源:卓创资讯、中衍期货

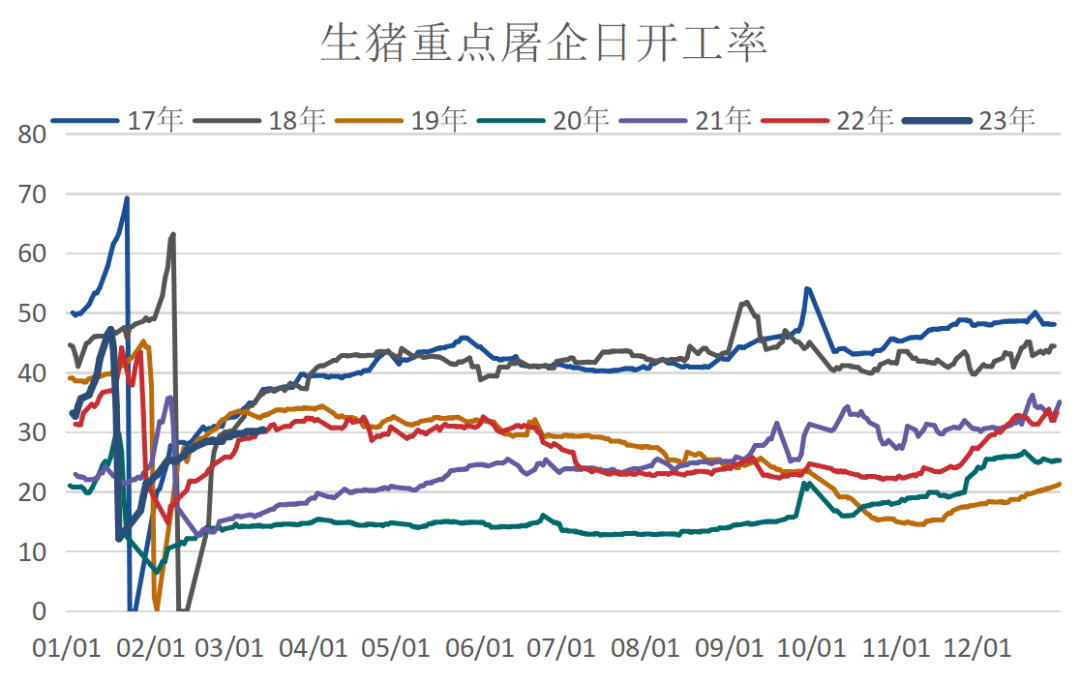

屠宰利润在春节后处于持续萎缩状态,开工率近期提升幅度不大,上周屠宰量有所减少,同时屠宰冻肉库存下降,屠宰鲜销率也有下滑,整体看终端需求依然疲软,近期屠宰增量可能有限。

数据来源:卓创资讯、中衍期货

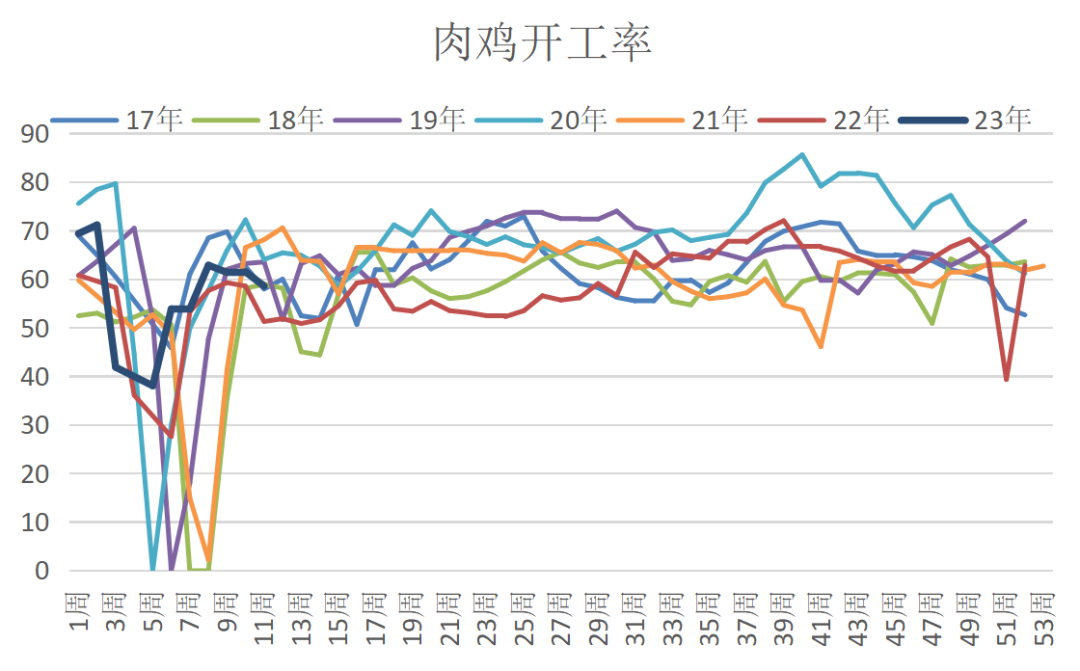

相关替代方面可以看出肉鸡开工率在近期也有下滑,此前户外需求增加使得终端需求较好,但随着终端消费热情进入平静期,终端需求可能逐步回归到正常状态,想达到疫情前的需求程度还需要时间恢复。

整体看在理论供应依然增加和猪粮比回升背景下,生猪供应依然有压力,同时目前政策性收储可能性较小,加上北方地区非瘟疫情散发,此前压栏和二次育肥可能相对被动,屠宰企业可能会继续压价。

四、行情展望

目前能繁母猪已经开始逐步减少,将会影响2023年四季度供应能力,但当前理论供应仍然有压力,但根据目前情况看出栏体重很可能保持相对偏高水平,那么产能将以滚动延后的形式保持,进而抑平年内出栏量波动差,上半年低价可能很难低于每斤7元,同时也会在一定程度对冲四季度理论出栏减少对价格的提振作用。

生猪期货05合约经过连续下跌后得以反弹,整体看盘面依然偏弱,虽然下跌空间已经不大,但依然有再创新低的可能,操作上保持短线逢高做空思路。

服务热线:400-808-6188

Copyright©2010-2022 https://www.zhuwang.cc

卓创资讯:仔猪价格先行上涨 或带

卓创资讯:仔猪价格先行上涨 或带 去年一半出口中国!俄罗斯有望进一

去年一半出口中国!俄罗斯有望进一 猪肉进口价格最高涨7.2%!5-6月行情

猪肉进口价格最高涨7.2%!5-6月行情 警惕!福建、安徽、江西等多家知名

警惕!福建、安徽、江西等多家知名 生猪产能过剩缓和,中远期猪肉行情

生猪产能过剩缓和,中远期猪肉行情 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势