超级大猪企即将出现?5年内牧原出栏量将赶超美国?出栏达1.3亿头

来源:猪场动力网 2023-05-31 15:41:17| 查看:次 近期牧原2022年度的股东大会,备受业内关注。其中最令人震惊的是,近日发现有一则消息在行业中流传——“秦英林董事长曾经在公开场合透露过,未来公司出栏量要超过美国,也就是1.3亿头左右。结合本次股东大会透露的信息,这个目标应该是在5年内可以实现。”1.3亿头出栏量,按照7亿头全国总出栏量计算,将占比18.6%。

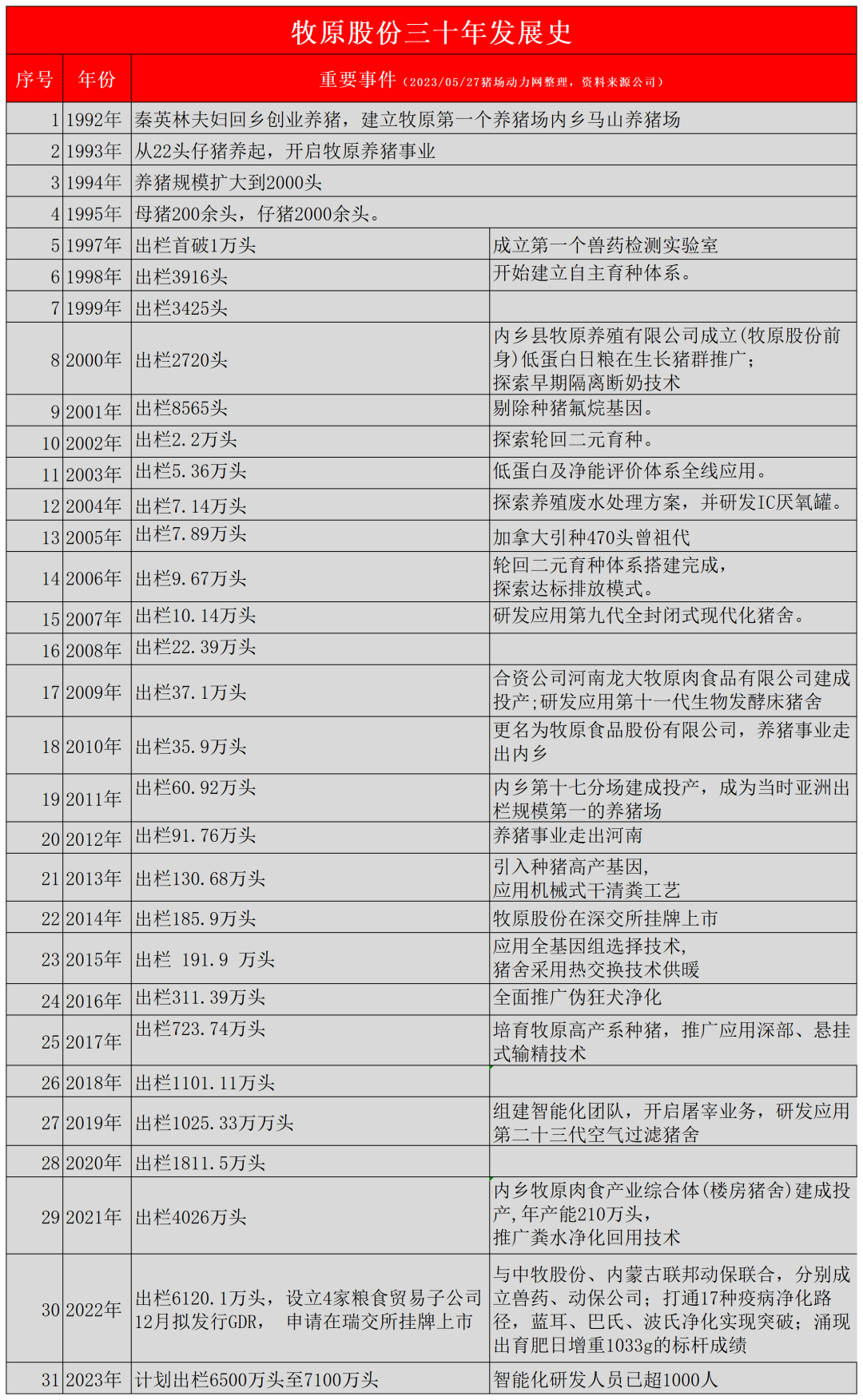

牧原发展史

牧原过去三十年的发展历史(下图),以及发展过程中的技术探索。笔者在整理之前,也是不明白牧原到底做了什么,能成长为世界级的龙头。上市企业中,同样都有资本加持扩张,而牧原又为何是其中想对稳健的!

成本差距:背后20年技术应用差距+超级体量原料采购

从上图中,可以发现,很多的技术,放在20年后的今天,行业似乎才刚刚开始接触,着手这件事情。

比如九八年出栏不到四千头,牧原就开始建立自主育种体系,放在如今相比,出栏四十倍万头的规模场(能繁母猪2万头左右),可能有初浅的育种,补充后备,所以目标和长远战略规划不一样,结果也就不一样。

2003年出栏五万头时,牧原全线应用低蛋白及净能评价体系。时隔20年,去年我们才从政策层面,自上而下的全面执行豆粕减量替代,净能这个词,也才被广泛地在行业大会上提起。

所以当牧原在回复投资者“2022年饲料厂吨制造费用多少?”的问题时,有养殖户在看到牧原2022年饲料综合成本在3,200元/吨左右时,惊掉下巴,直呼“牧原的猪,喝水都能长这么大”。

实际上,其背后是自有饲料原料贸易公司,具备超级大体量采购优势支撑。牧原2023年计划出栏6500万头~7000万头,截至2022年末,牧原已完工固定资产折合产能接近8000万头,目前牧原仍有一定规模的未完工在建工程和未开工储备项目,合计产能有一亿头左右。在股东大会上,秦英林董事长还提到未来建设的重点将放到楼房猪舍上,结合此前公司对外透露短期内不再进行楼房猪舍建设,那么楼房猪舍或将是一亿头产能以外的新增产能。

同时,还与西湖大学合作,大力发展低蛋白日粮技术,推进替代资源研发生产氨基酸替代豆粕技术。在饲料成本上,其它层级的养殖端,与之差距,没有800元,也有200元。一头母猪1吨/年,单凭饲料成本,平摊到PSY(某集团总监:目前行业没有26头,都不好意思说自己养猪厉害)上,就有高达超30元/头的差距。

更值得一提的是,轮回二元育种技术是牧原异军突起的王牌。从探索轮回二元育种技术,到改体系搭建完成,用了五年时间(2002年~2006年),笔者认为这是牧原能在非瘟两年后,突飞猛进,首超温氏的首要原因。当时整个行业极其缺乏能繁/后备母猪,而牧原的营销模式:市场最需要什么,我就卖什么,一切可以变现的,都可以卖。

直到近期,牧原育种,十破十立,秦英林董事长在南阳的会议上剖析给众人,不盲崇外国,不迷信原种,突破纯种限制,突破二元、三元限制等等,对行业从业人员来说,应该是一种震撼,至少对于被邀请参加此次会议的高端群体而言是。

1.3亿头产能,足够支撑养猪外的屠宰、动保、饲料、猪场建设等产业帝国,成本再降1元

屠宰端或将成为牧原下一个业务成长支撑点。全球最大的生猪养殖企业牧原股份2022年生猪出栏6120.1万头,2023年预计出栏生猪6500万头至7100万头。据牧原股份屠宰事业部总裁秦牧原介绍,2023年1~4月,公司屠宰量达350多万头,预计亏损2亿元左右,2023年的全年屠宰量预计为1000万-1500万头,有望全年实现扭亏。目前肉食板块,已在全国60多个城市布局服务站,在上海、武汉等大城市及部分地级市,公司肉食产品销量超过100吨/日。

在其他上市企业为了降低负债率,纷纷卖猪场、卖房产,大幅调减产能谋生存时,牧原定下母猪内循环场占比100%目标,把低效母猪全部进行替换,降低35亿元的成本,相当于每公斤降成本0.5元左右;通过智能化,未来的直接降成本空间有每公斤0.7-0.8元左右,而智能化设备采集的大量数据,带来的间接降成本空间更是不可估量;通过提升防疫,成本优势再次扩大,在去年冬季和今年春季,其他集团遭受北方疫情考验之下,牧原也再次证明了自己在疫情防控方面的优势。牧原将资产负债率从2022年年初的61.30%下降至2023年一季度末的56.37%。

即使牧原成本管控15.5元/斤,已经处于业内领先,但在这次股东会上,牧原养猪生产首席运营官李彦朋表示,目前集团内成本离散度较大,最优秀的南阳区域完全养殖成本达到14.6元/kg,差的区域成本在19元/kg左右,未来将通过管理和技术两方面的突破,有信心做到14.5元/kg以下,公司中长期挖掘600元/头的成本下降目标。

牧原将通过生产效率的提升和人员的优化提升,可以在现有人员(15万人左右)不再增加的基础上实现9000万~1亿头的出栏。随着出栏的增加,人员摊销也将持续下降。

同时,2023年牧原子公司数量已高达290家(企查查),业务分布25省(区)、108市、223县(区)。涉及领域除了生猪育种、生猪养殖、屠宰加工、动保外,这次在畜博会上看到牧原展出饲料、猪肉,运猪车,甚至其子公司开始对外承接猪场建设(牧原研发新型智能猪舍),这些领域都将强有力的支撑其再降本1元/公斤。让笔者想想,还有哪一个领域,目前牧原没有涉及,除了预制菜板块暂时没有计划外,也还没有像温氏一样投资一家行业媒体公司。

图片来源:猪之芥末

写在最后,我们看到牧原持续的技术投入带来的成本优势,已经很难打破,随着其产业帝国越发庞大,其成本持续下降优势在行业中会更加凸显。初步来说,对略有规模的供应商冲击大,如果养殖端、其他供应端继续以微利与之博弈,借用行业人士一句话“必产生蝴蝶效应”。

服务热线:400-808-6188

Copyright©2010-2022 https://www.zhuwang.cc

华统股份归母净利大跌789% 全怪猪

华统股份归母净利大跌789% 全怪猪 仔猪成交活跃带动生猪饲料销量回暖

仔猪成交活跃带动生猪饲料销量回暖 猪肉价格淡季不淡 养殖业下半年望

猪肉价格淡季不淡 养殖业下半年望 猪价拐点已到?现在说养猪产业全面

猪价拐点已到?现在说养猪产业全面 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势