增持金额达10.15亿元!牧原核心人员增持公司股份,能稳住市场信心吗?

来源:公司公告、21世纪经济报道、券商中国等 2024-01-20 10:37:07| 查看:

次

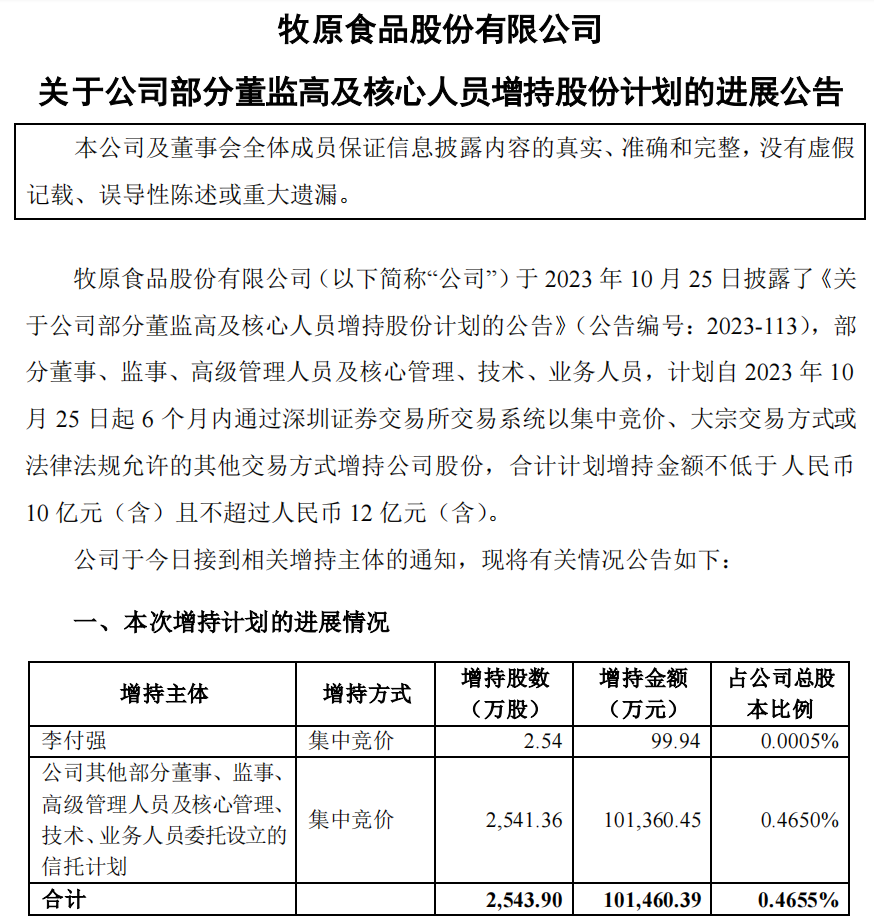

近日,牧原股份发布公司部分董监高及核心人员增持股份计划的进展公告,李付强与公司其他部分董事、监事、高级管理人员及核心管理、技术、业务人员委托设立的信托计划累计已增持公司股份2543.9万股,增持金额达10.15亿元。

2023年10月,牧原股份在公告中披露合计计划增持金额不低于10亿元(含)且不超过12亿元(含)。如此来看,董监高当前的增持金额已达到增持计划的下限。

2023年10月,牧原股份在公告中披露合计计划增持金额不低于10亿元(含)且不超过12亿元(含)。如此来看,董监高当前的增持金额已达到增持计划的下限。

在增持公告之前,牧原股份还接连发布了2023年12月生猪销售简报、借贷公告以及调研纪要。

销售收入同比减少9.64%

1月5日,牧原股份发布2023年12月份生猪销售简报。2023年,牧原股份销售生猪6381.6万头,同比增长4.27%;实现生猪销售收入1082.17亿元,同比减少9.64%。2023年12月,牧原股份销售生猪663.1万头(商品猪657.8万头,仔猪3.6万头,种猪1.7万头);实现生猪销售收入103.19亿元;商品猪销售均价13.42元/公斤,环比下降2.04%。其中,牧原股份向全资子公司牧原肉食品及其子公司合计销售生猪155.1万头。

2023年第四季度,牧原股份共销售生猪1680.7万头,其中商品猪1671.3万头,仔猪5.6万头,种猪3.8万头。2023年,牧原股份共销售生猪6381.6万头,其中商品猪6226.7万头,仔猪136.7万头,种猪18.1万头;实现生猪销售收入1082.17亿元。截至2023年12月底,牧原股份能繁母猪存栏为312.9万头。

债务总额约780亿元

1月10日,牧原股份发布公告,2023年度公司新增借款187.03亿元,期末债务总额约为780亿元。公告显示,2023年,牧原股份向银行累计借款164.13亿元,占2022年末净资产的18.64%。公司委托贷款、融资租赁借款、小额贷款等共计13.54亿元,占比1.54%。此外,公司还有其他借款9.04亿元,以及企业债券、公司债券、金融债券、非金融企业债务融资工具等0.32亿元。

一年新增借款187.03亿元,占2022年底借款余额的31.54%,增速明显加快。2022年底,新增借款约70亿元。

值得注意的是,这已经是牧原股份第三次发布关于累计新增借款超过上年末净资产20%的公告。在2020年和2021年,牧原股份也曾大量借钱,且分别在当年3月末和8月末,借款超过上年末净资产的20%。

公司表示,上述新增借款用于满足公司业务发展需要,公司经营状况稳健、各项业务经营情况正常。上述新增借款对公司偿债能力无重大不利影响。

但二级市场反应激烈。1月10日,牧原股份盘中一度跌超8%,收盘价为36.73元/股,总市值2007.42亿元,较2021年的90.06元/股的高点蒸发约2900亿元。1月11日牧原股份公布董监高增持股份进程后,股价有所回升。

财报数据则显示,截至2023年三季度末,牧原股份短期借款为453.34亿元,同比增加52.39%,一年内到期的非流动负债为78.79亿元。以此计算,牧原股份的短期债务总和为532.13亿元,是当期货币资金157.63亿元的3.38倍。

牧原股份尝试通过融资缓解压力。2023年12月5日,公司连发数份公告,披露一系列融资计划,包括拟注册发行不超过50亿元的超短期融资券、不超过30亿元的中期票据,向银行等金融机构申请1300亿元授信额度,通过开展融资租赁业务向金融机构申请不超过30亿元的融资贷款等。

“公司与银行等金融机构保持稳定、良好的合作关系,授信储备充足,中国农业银行、中国银行等头部银行均将公司作为总行战略客户,目前头部银行授信占比超过70%,未用信额度超过300亿元,去年新增银行贷款成本基本在4%以下。”

行业压力增大

国海证券指出,2017-2021年,主要上市生猪养殖企业筹资活动产生的现金流连续5年保持净流入的状态,累计净流入资金高达1870.6亿元。2022年,上市猪企筹资活动产生的现金结束了连续5年的净流入。在资本的加持下,行业沉淀了大量的固定资产。

2023年,资产负债率和有息负债率又进一步提升至76.6%和51.2%。这轮规模扩张本质上是快速上杠杆的过程,并且出现了资产和负债期限结构的不匹配即短期负债融通非流动资产。

毫无疑问,资金涌入使得龙头的去产能步伐变得缓慢。2022年我国生猪出栏达7亿头,年末生猪存栏达4.5亿头,供给已恢复至非洲猪瘟前。据国家统计局官方数据,2023年年末,能繁母猪存栏4142万头,下降5.7%,为4100万头正常保有量的101.02%。考虑到生产效率提升明显等因素,生猪产能仍略高于合理水平。

与供给相对应,猪肉价格在大量供给的背景下跌跌不休。数据显示,2023年平均猪价在14-15元/公斤左右,低于行业平均成本线。有业界人士认为,今年或是2014年以来,首个行业全年总体亏损的年份。

持续的低迷背后蕴藏了更多的机会。母猪产能去化趋势有望加深,母猪存栏降幅扩大之外,母猪去化主体或由散户进一步扩散至成本劣势的规模猪场。部分龙头猪企积极转让资产/股权来融资、饲料数据的连续下滑及部分龙头猪企的2024年出栏计划下调或侧面验证这一趋势,周期拐点或在2024年显现。

【版权声明】养猪网旗下所有平台转载的文章均已注明来源、养猪网原创文章其他平台转载需注明来源且保持图文完整性、养猪网特别说明的文章未经允许不可转载,感谢您的支持与配合;我们所有刊登的文章仅供养猪人参考学习,不构成投资意见。若有不妥,请及时联系我们,可添加官方微信号“zgyangzhuwang”!

牧原股份2023年成绩单出炉!营收超1

牧原股份2023年成绩单出炉!营收超1 农业农村部表态:要大力鼓励散户养

农业农村部表态:要大力鼓励散户养 牧原2023年营收1108亿,生猪成本7.5

牧原2023年营收1108亿,生猪成本7.5 10年近半退出!养猪难,外资在中国

10年近半退出!养猪难,外资在中国 南方强降雨天气对豆粕、生猪的影响

南方强降雨天气对豆粕、生猪的影响 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势