最长猪周期演绎猪企格局分化启示!秦英林:企业要跟上时代的科技进步

来源:政经视点 2024-02-24 09:57:30| 查看:

次

开年伊始,面对国内外复杂严峻的经济环境,央视财经《对话》栏目推出一期主题为“寻找确定性”的报道,其中,采访了“猪业大王”牧原股份董事长秦英林,其观点引发市场关注。

“企业要跟上时代的科技进步”;“(合成生物)是我2024年(要做的)最核心的一件事”;“相较国外先进养殖水平,中国养猪还有600元的差距,差距就是机遇”……

企业家紧跟信息科技时代的前瞻思维,追求技术创新驱动企业发展的进取精神以及勇攀行业技术高峰的雄心壮志,清晰地从秦英林朴素的话语里流露出来。

不难发现,央视镜头捕捉到的不仅是企业家的信心,更有企业家面对市场竞争攥紧了的技术创新这一确定性法宝。事实上,技术创新正是牧原股份的成长基因。

然而,技术创新也正成为中国猪业市场裂变分化的催化剂。特别是在持续亏损已长达17个月之久,经历着史上最长的猪周期之时,中国猪企因选择了不同的商业模式、不同的技术线路、不同的发展方式而呈现出尤为鲜明的分化格局。在行业煎熬、企业家焦虑之时,更当反思企业生存的商业哲学命题。

01分化:竞争格局已不再是排排坐,吃果果

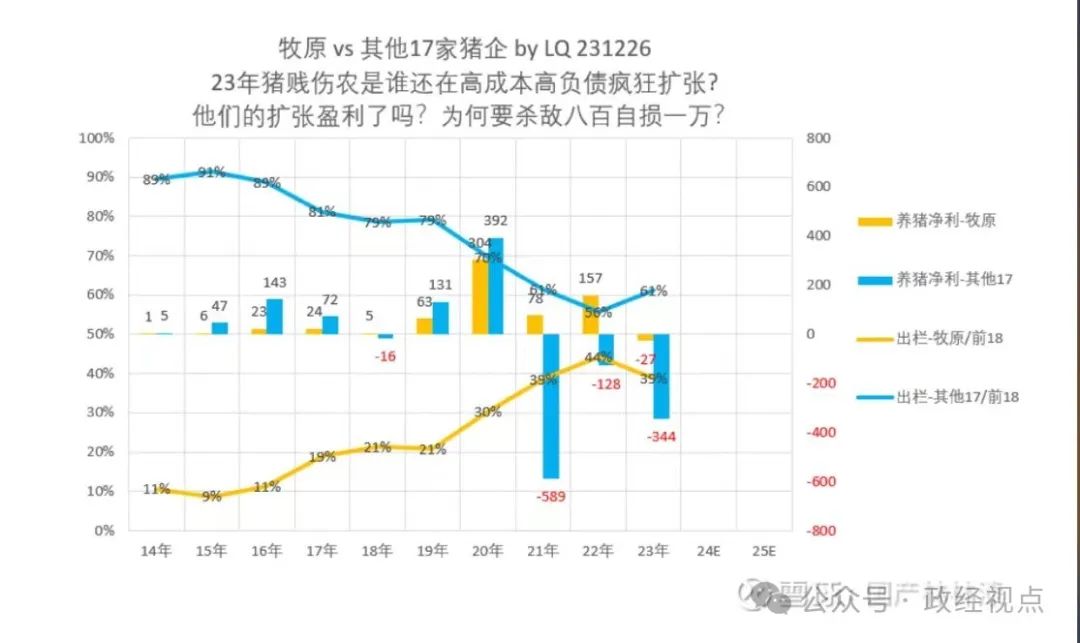

盘点2023年,当市场的目光从全行业亏损的焦点上稍稍偏移一点,以上市公司为主体的猪企经营亏损背后所隐含的企业价值创造力是不同的,甚至差异是巨大的。

近日,来自某球的“末将于禁”球友对各大猪企上市公司业绩(2022第三季度至2023年第四季度)研究后发现,行业老大牧原股份年度平均利润2022年领先行业为每头155元,2023年领先为每头179元。老二温氏股份2022年领先行业平均利润每头20元,2023年输给行业平均利润每头12元。

这位球友给中国猪企格局分了四个等级(其实应为五个等级):第一梯队仅有牧原股份一家;第二梯队为温氏股份、神农集团、巨星农牧;第三梯队为华统股份;第四梯队为立华股份、唐人神、天康生物(他没有列出第五梯队,原因市场都心知肚明)。

他的结论是,牧原领先行业平均利润水平约为每头180元,这否定了市场普遍认识:牧原股份已无法进步,只能等待后来者不断缩小差距。事实却是:后来者已无法进步,而牧原还在不断地拉大与其它猪企的差距。中国猪业出现了牧原与其它猪企之间的断层状态。

他的结论是,牧原领先行业平均利润水平约为每头180元,这否定了市场普遍认识:牧原股份已无法进步,只能等待后来者不断缩小差距。事实却是:后来者已无法进步,而牧原还在不断地拉大与其它猪企的差距。中国猪业出现了牧原与其它猪企之间的断层状态。

这也证实了经历非瘟疫情以及行业大扩张的这轮史上最长猪周期,行业更进一步确认了猪企分化的鲜明特征。

客观财务数据的分析,给市场一个清晰的价值认定:牧原股份成为中国猪业独一档的存在。出栏规模最大,2023年出栏规模为6381万头,而成本行业内最低,2平均成本每公斤15元,打破了规模不经济魔咒。在经济学认知中,规模不经济是企业平均成本随着产量增加而增加,呈现出规模报酬递减。

什么样的企业才有机会打破规模不经济魔咒?经济学家保罗·罗默认为,企业只有实现了内生性增长,即通过技术创新降低了企业的平均经营成本,才有机会实现规模报酬递增。不难发现,中国生猪行业内,真正通过技术创新实现规模报酬递增的企业只有牧原股份。

什么样的企业才有机会打破规模不经济魔咒?经济学家保罗·罗默认为,企业只有实现了内生性增长,即通过技术创新降低了企业的平均经营成本,才有机会实现规模报酬递增。不难发现,中国生猪行业内,真正通过技术创新实现规模报酬递增的企业只有牧原股份。

从产业结构上看,可以判断的是,中国猪业只有牧原股份真正进入到了养殖工业化、信息化时代,而其它猪企仍然徘徊在农耕时代,因为只有农耕时代的企业均呈现出经济学上的规模报酬递减。

市场发现,在分化的行业格局内,一小部分猪企无法穿越猪周期(已有上市公司资不抵债),甚至已经在这一次最漫长的猪周期中被巨头吃掉,比如正邦科技。

02变量:唯有技术创新,才有机会做时代的企业

上述球友认为,猪企如果没有自己核心的生产工艺与技术,无法通过技术创新提升育种、猪舍、防疫等技术水平,无法实现行业均值生产,必将被规模不经济魔咒喝退,而牧原“以世界最大的规模将‘魔咒’死死地踩在脚下。”

相信这也是央视选择牧原作为此次“寻找确定性”报道案例的内在原因了。

牧原作为中国传统养殖产业成功转型的样本,以自身的持续技术创新逆天改命,修改了中国猪业的基因密码,真正实现了创新驱动成长。这也正是中国经济增长的“确定性”所在。

牧原紧跟时代进步,依靠科技创新持续成长,在过去的五年猪周期里,体现得更为淋漓尽致。

在这次央视报道中,央视主持人参观牧原科技馆,感叹满眼都是数字化和智能化装备。这正是牧原五年前作出转型战略实践的结果。2019年6月在央视财经《对话》栏目录播现场,秦英林就强调“要把靠投资拉动转变为靠技术、靠创新、靠智能化,(企业发展)一定与当代科技进步相结合”。今天,牧原实现了。

彼时的2019年,正值新一轮周期的起点,加之非瘟疫情侵袭,让生猪价格创下了历史新高,养猪人集体处于亢奋状态,然而,秦英林充满了危机感。“越是利润高的时候越恐惧。”他认为,行业高利润必然吸引行业外资本疯狂涌入,最终会让中国猪业不仅迅速弥补因非瘟导致的供给缺口,还因资本迅速扩大的产能致使养猪业处于低利润水平,行业进入转型期。

彼时的2019年,正值新一轮周期的起点,加之非瘟疫情侵袭,让生猪价格创下了历史新高,养猪人集体处于亢奋状态,然而,秦英林充满了危机感。“越是利润高的时候越恐惧。”他认为,行业高利润必然吸引行业外资本疯狂涌入,最终会让中国猪业不仅迅速弥补因非瘟导致的供给缺口,还因资本迅速扩大的产能致使养猪业处于低利润水平,行业进入转型期。

对此,参与《对话》栏目的来自天邦、铁力士的两位企业家并不认同秦英林的观点,他们一致认为:“中国养猪业还处于成长期。”

认知冲突的结果如何呢?五年后再看,秦英林的预判完全正确:中国生猪产能因大规模资本涌入导致产能持续难以出清,演化为史上最长的猪周期,至今整个行业仍然深处危机之中。

也正是在五年前,牧原开始大举实施技术创新,五年投入了325亿元之巨,研发了空气过滤、独立新风、出风灭菌于一体的“新型智能猪舍”以及智能环控、智能饲喂系统等数字化、智能化装备,实现了养殖装备的升级改造,为生猪打造了健康的生长环境。

也正是在五年前,牧原开始大举实施技术创新,五年投入了325亿元之巨,研发了空气过滤、独立新风、出风灭菌于一体的“新型智能猪舍”以及智能环控、智能饲喂系统等数字化、智能化装备,实现了养殖装备的升级改造,为生猪打造了健康的生长环境。

今天,中国各大传统行业进行数字化转型之际,中国生猪产业领域内,牧原率先完成了数字化转型,这也正是牧原能够在持续扩张规模之时,仍然实现着规模报酬递增的核心内因。

03底层逻辑:观念升维,才有机会扭转败局

然而,与牧原大举进行技术创新形成鲜明对比的五年时间内,行业内各大猪企开始疯狂加杠杆上产能,扩大规模,以博取猪周期高峰到来时的高额利润,然而,五年过去了,各大猪企们却集体陷入了囚徒困境。

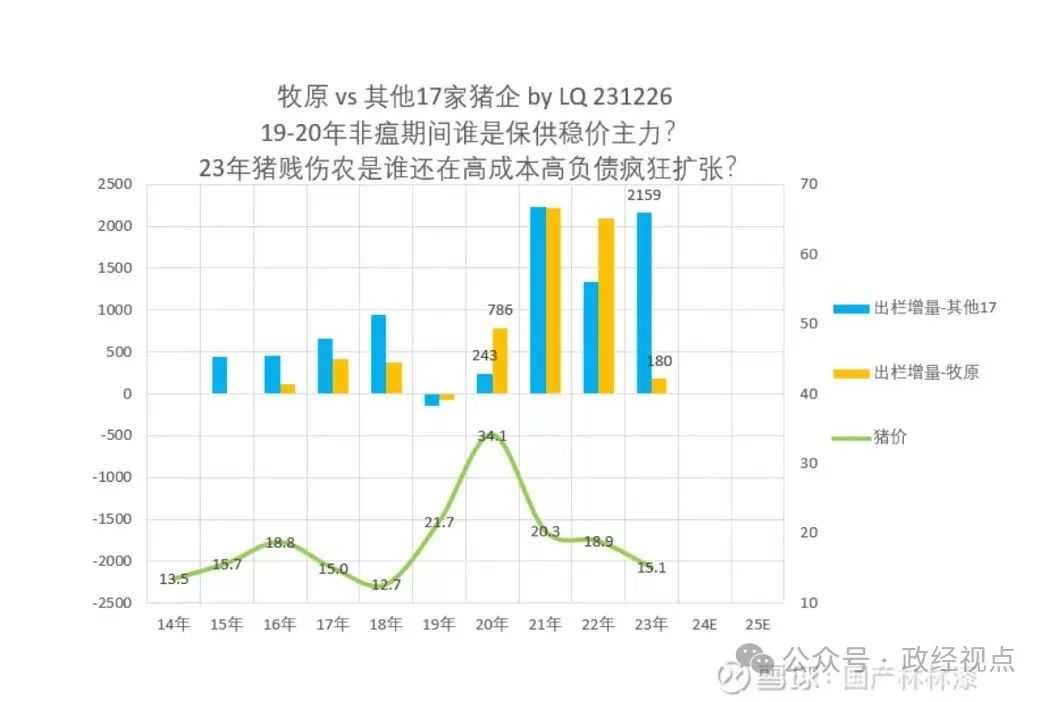

2023年,温氏股份出栏增长47%;天邦股份出栏增长61%;唐人神出栏增长72%;神农集团出栏增长64%……不难发现,在价格最低迷的猪周期底部,这些猪企却大幅放量,致使企业负债水平到了无以复加的地步,这正是三年前加速扩张的恶果。

事实上,正是对养殖发展阶段认知出现了误判,对规模增长能够扩大赢利的误判,对资本产生竞争力的误判导致了大部分猪企陷入了经营困局之中。

部分养殖企业出栏量统计

究其实,是这些猪企实践的“公司+农户”商业模式因没有实施大规模的技术升级,致使其资本扩张形成的规模增长效能低下,无法克服规模报酬递减的弊端,说白了,这些猪企的商业底层逻辑不支持其规模扩张。回到2019年6月那场央视财经《对话》栏目现场,当主持人向对话企业家提问自繁自养模式与“公司+农户”养殖模式哪一个更具经营优势时,不仅来自另外两个猪企的企业家相信,就连现场的农业部门的专家也相信“公司+农户”养殖模式当下更适合中国国情。

然而,更适合中国国情的“公司+农户”养殖模式,不一定符合商业价值创造规律。市场不难观察,“公司+农户”养殖模式就是“1+N”累积方式叠加而成的规模,“N”是一个个的“1”相加而来的,这个“1”就是一个500头、1000头,甚至3000头规模的小工厂,小工厂因成本高无法应用数字化、智能化装备,也就无法实现10万头、30万头、甚至200万头规模的自繁自育养殖效率相较。

彼时,秦英林则的观点是,商业模式背后是资源的整合,大规模生产要实现机械化、自动化和智能化(唯有自繁自养模式才适合),“可能养几万头猪,就那么一个人,而且还是跨界人才,是学计算机、学算法、学电器控制的人才,这样相对应的劳动效率会更高,猪的健康管理会上升到更高的级别。”当下的牧原正向着智能化养殖迈进。

显然,是商业认知观念决定了猪企选择不同的商业模式,走上不同的发展方式。然而,从商业规律上看,唯有创造更大价值、更高竞争力的市场主体才有生存机会,也才有机会带动更多的农民致富,对于中国大多数猪企来说,在比拼资本谋求生存无力之时,如果不进行商业模式转换,终究难以走出生存败局。

显然,是商业认知观念决定了猪企选择不同的商业模式,走上不同的发展方式。然而,从商业规律上看,唯有创造更大价值、更高竞争力的市场主体才有生存机会,也才有机会带动更多的农民致富,对于中国大多数猪企来说,在比拼资本谋求生存无力之时,如果不进行商业模式转换,终究难以走出生存败局。

【版权声明】养猪网旗下所有平台转载的文章均已注明来源、养猪网原创文章其他平台转载需注明来源且保持图文完整性、养猪网特别说明的文章未经允许不可转载,感谢您的支持与配合;我们所有刊登的文章仅供养猪人参考学习,不构成投资意见。若有不妥,请及时联系我们,可添加官方微信号“zgyangzhuwang”!

牧原股份2023年成绩单出炉!营收超1

牧原股份2023年成绩单出炉!营收超1 农业农村部表态:要大力鼓励散户养

农业农村部表态:要大力鼓励散户养 牧原2023年营收1108亿,生猪成本7.5

牧原2023年营收1108亿,生猪成本7.5 10年近半退出!养猪难,外资在中国

10年近半退出!养猪难,外资在中国 南方强降雨天气对豆粕、生猪的影响

南方强降雨天气对豆粕、生猪的影响 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势