亏损超63亿元!温氏净利润同比大降 219.66%,养猪产能目标不改,PSY提升2头以上,肉猪生产指标也有变化……

来源:证券时报网、中新经纬、澎湃新闻等 2024-02-29 09:21:19| 查看:

次

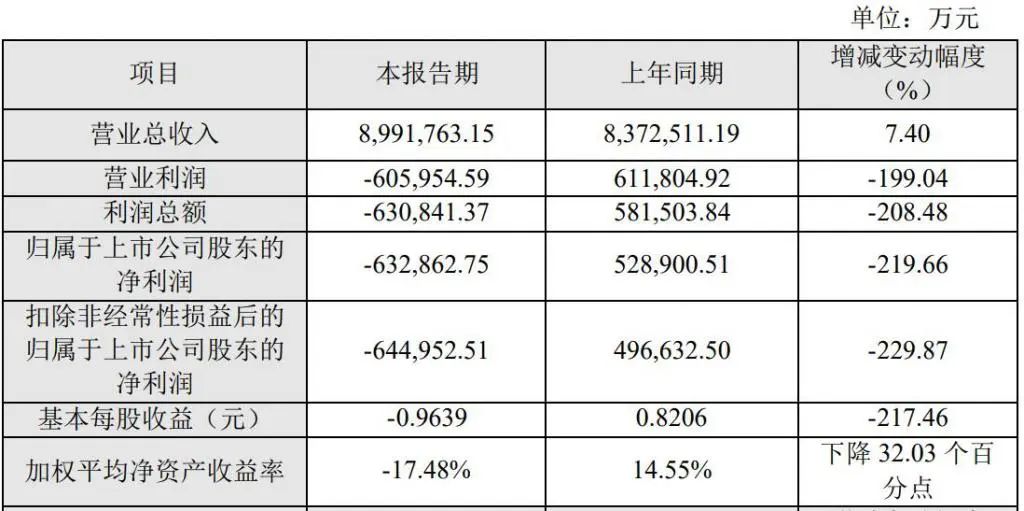

27日晚间,温氏股份披露的2023年度业绩快报显示,报告期内公司实现营收899.18亿元,同比增长7.4%;归属于上市公司股东的净利润为-63.29亿元,上年同期为52.89亿元,同比下降219.66%。报告期末,温氏股份总资产为929.24亿元,较期初下降5.26%;归属于上市公司股东的所有者权益为330.22亿元,较期初下降16.83%;归属于上市公司股东的每股净资产为4.99元,较期初下降17.74%。

温氏2023年销售肉猪2626.22万头,创历史新高,生猪养殖业务利润出现深度亏损

温氏2023年销售肉猪2626.22万头,创历史新高,生猪养殖业务利润出现深度亏损

业绩快报显示,2023年,温氏股份销售肉猪(含毛猪和鲜品)2626.22万头,同比增长46.65%,创下历史新高;毛猪销售均价14.81元/公斤,同比下降22.26%,肉猪销量增加是营业总收入增加的主要原因之一。报告期内,公司不断加强基础生产管理,生产成绩持续向好,养殖成本持续降低,但由于生猪销售价格同比大幅度下降,产品价格下降幅度大于养殖成本下降幅度,公司生猪养殖业务利润出现深度亏损。

在养鸡业务方面,温氏股份去年销售肉鸡11.83亿只(含毛鸡、鲜品和熟食),同比增长9.51%,毛鸡销售均价同比下降11.51%。报告期内,公司养鸡业务生产持续保持稳定,养殖综合成本保持良好,核心生产成绩指标保持高位,但毛鸡销售价格同比下降,养鸡业务利润同比下降。

此外,按照企业会计准则的有关规定和要求,温氏股份对消耗性生物资产和生产性生物资产执行减值测试,初步计提了减值准备,但金额同比有所下降。

2月1日,温氏股份在接受机构投资者调研时,对2023年的经营情况进行了剖析。分业务来看,公司去年猪业亏损在55亿元至58亿元,鸡业实现微利,其他业务如养鸭、动保、投资、农牧设备等相关和配套业务合计盈利超5亿元。总部费用及其他项目合计约10亿元至15亿元,同比2022年大幅下降,主要系公司财务体系改革,部分财务费用已分摊至各业务单位利润中。

2月1日,温氏股份在接受机构投资者调研时,对2023年的经营情况进行了剖析。分业务来看,公司去年猪业亏损在55亿元至58亿元,鸡业实现微利,其他业务如养鸭、动保、投资、农牧设备等相关和配套业务合计盈利超5亿元。总部费用及其他项目合计约10亿元至15亿元,同比2022年大幅下降,主要系公司财务体系改革,部分财务费用已分摊至各业务单位利润中。

以业绩快报数据计算,温氏股份2023年第四季度净亏损金额约为18亿元。公司称,去年第四季度肉猪价格持续疲软,叠加阶段性区域疫病影响,肉猪业务预计亏损16亿元至19亿元(已考虑年底特殊事项)。同时,肉鸡价格承压,呈现旺季不旺的状态。得益于公司养鸡成本持续处于优势水平,四季度鸡业约盈利4亿元。动保、设备等业务稳健运营,发展较好。投资业务受阶段性市场行情影响,预计浮亏1亿元至2亿元。

温氏肉猪养殖成本持续下降

2024年仍将降成本作为重点

调研记录显示,截至2023年年末,温氏股份能繁母猪约为155万头,相比2023年年初约增加10万头,后备母猪较为充足。综合考虑生猪市场行情及行业现状,去年以来,公司已将工作重心由种猪数量的提升调整至种猪的质量提升,通过努力提升现有母猪群体的各项生产指标,实现出栏量增加,持续提升竞争力。公司初步计划2024年底能繁母猪数量在2023年底存量的基础上再增加5万~10万头。对于2024年的规划、目标,温氏仍将降成本作为重点。温氏表示,将继续按照“固本强基,稳健发展”的总基调,做好基础管理工作,加强疫病防控,努力提升生产成绩,降低生产成本。

2023年全年,温氏股份肉猪养殖综合成本约为8.3至8.4元/斤,同比下降约0.3元/斤。其中在第四季度,公司肉猪养殖综合成本为8.15元/斤,与三季度同口径相比,在不考虑年底生物资产减值和资产清查损失影响的前提下,第四季度肉猪养殖综合成本低于8元/斤,季度环比下降0.1元/斤。

为满足未来出栏规划,2023年,温氏股份以“保存量、拓增量”为原则,多措并举发展育肥养殖资源,如通过“政企村”多方共建等方式,加大吸纳社会闲置和存量优质养殖资源,推动符合条件的现有合作农户改建扩建。

截至目前,温氏股份肉猪有效饲养能力已提升至3400万头以上。公司制定2024年肉猪(含毛猪和鲜品)销售奋斗目标约3000万~3300万头,在饲料原料价格不变的基础上,公司制定2024年平均肉猪养殖综合成本的奋斗目标为7.5元~7.8元/斤。

温氏股份还提及公司在肉猪养殖生产指标上的积极变化。其中,分娩率提升约1%,窝均健仔数提升约0.2头,每头母猪每年所能供给的断奶仔猪头数(PSY)提升2头以上;肉猪上市率提升约2%,料肉比降低约0.12。其中,在2023年第四季度,公司料肉比降至2.59,为近两年最优水平。

对于2024年的猪价走势,温氏股份回应称,近期猪价有所上涨,但是否具有持续性仍无法确定。当前行业生猪存栏依然处于高位,消费未见明显利好,公司总体对猪价保持审慎乐观的态度。相信周期反转后,公司能够实现较为合理的利润。

产能未放松,扩张速度放缓

尽管在产能方面仍未放松,但温氏已放慢了扩张的速度。2月初,温氏已叫停了原计划中的养殖场等固定资产项目建设。

根据公告,温氏终止了滁州方岗项目和洪湖大树项目在内的等15个养殖建设项目。这些投资项目原计划投资合计65.45亿元。

对于终止上述项目原因,温氏股份称,主要是受市场环境变化影响,公司调整了安徽、湖北区域生产计划,现有的当地养殖小区及发展农户数量已能满足满负荷生产的需求。

【版权声明】养猪网旗下所有平台转载的文章均已注明来源、养猪网原创文章其他平台转载需注明来源且保持图文完整性、养猪网特别说明的文章未经允许不可转载,感谢您的支持与配合;我们所有刊登的文章仅供养猪人参考学习,不构成投资意见。若有不妥,请及时联系我们,可添加官方微信号“zgyangzhuwang”!

牧原股份2023年成绩单出炉!营收超1

牧原股份2023年成绩单出炉!营收超1 农业农村部表态:要大力鼓励散户养

农业农村部表态:要大力鼓励散户养 牧原2023年营收1108亿,生猪成本7.5

牧原2023年营收1108亿,生猪成本7.5 10年近半退出!养猪难,外资在中国

10年近半退出!养猪难,外资在中国 南方强降雨天气对豆粕、生猪的影响

南方强降雨天气对豆粕、生猪的影响 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势