80%的猪企“扭亏为盈”!企业加速上下游布局,2023生猪企业全产业链道路能走通吗?

来源:饲料行业信息网 2023-02-04 13:45:28| 查看:

次

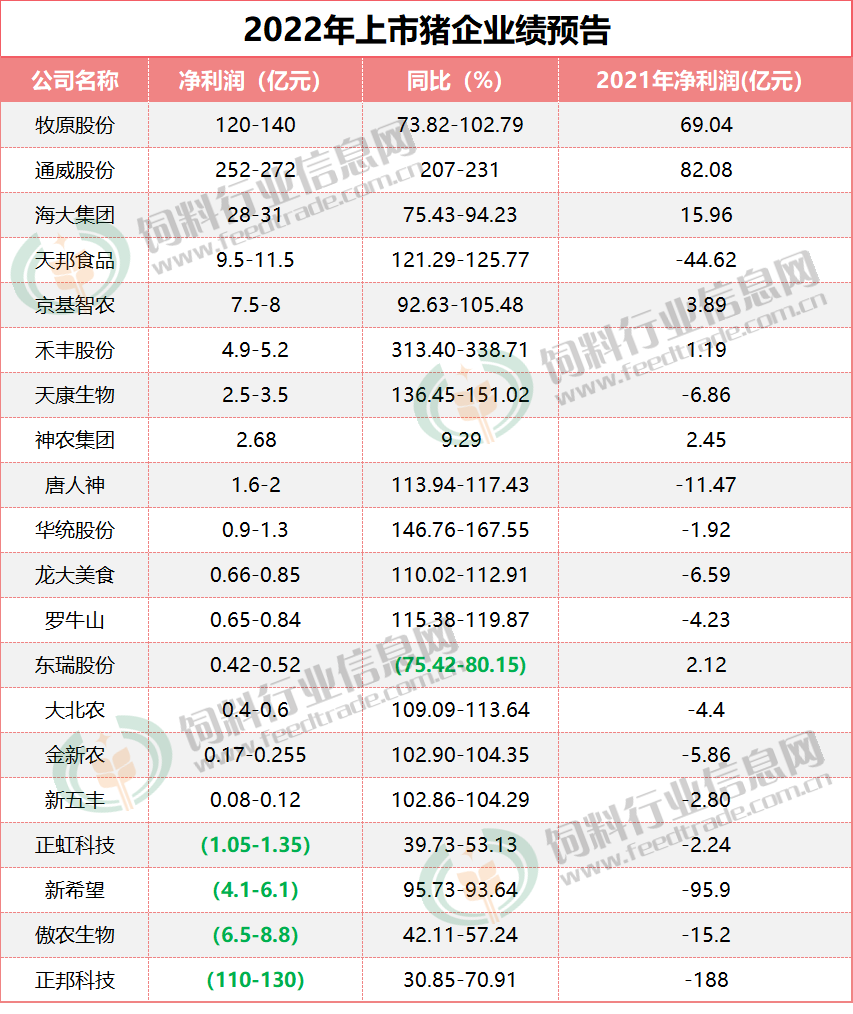

近期,多家上市农牧企业发布2022年业绩预告,因养殖成本和扩张节奏不同,头部猪企业绩出现分化,总体来看,有16家企业2022年盈利,只有正邦科技、傲农生物、新希望和正虹科技4家企业业绩亏损,但这4家企业同比2021年均大幅减亏。

注:绿色字体表示亏损或同比下降

注:绿色字体表示亏损或同比下降

80%的猪企同比2021年扭亏为盈,牧原一跃成为全球最大猪企

表现最耀眼的当属牧原,2022年其营业收入首次突破千亿,达到1220亿元-1270亿元;其次牧原2022年出栏6120万头生猪,同比增加2093.7万头,是增量最大猪企,市场占有率也由此上升到8.74%的高位,相当于其它排名前10家上市猪企出栏之和。

其次,海大1月12日披露其2022年业绩时,表示全年营收超过1000亿元,也是其首次加入“千亿营收俱乐部”。并且2022年饲料销量首次突破2000万吨,成为继新希望六和之后第二个饲料销量达到2000万吨的农牧企业。

从净利润来看,得益于2022年下半年猪价的一路走高,80%的猪企同比2021年扭亏为盈,且与去年相比,均翻了1-3倍,而亏损的4家猪企与2021年相比净利润也有大幅度的减亏。

2022年仅有牧原和通威两家农牧企业净利润超百亿,牧原归属于上市公司股东净利润约120亿元-140亿元,较同期增长73.82%-102.79%,另外以新能源为主的通威股份仍然收获了最高的净利润,达到252-272亿元,涨幅翻2倍。牧原不仅从2012年以来连续11年盈利,就连猪价最低迷的2014年仍然盈利0.8亿元,据测算,牧原2022年每头商品猪大约盈利200元,此外,牧原生猪出栏头数相比2012年增资66倍,一跃成为全球最大猪企。

2023生猪养殖成本进入7元区间,天邦挑战育肥完全成本低于5元/斤

2023生猪养殖成本进入7元区间,天邦挑战育肥完全成本低于5元/斤

从成本来看,在已公布的养殖成本目标的企业中,均已低于8元,进入了7元区间,2023各大上市猪企之间的成本之争或将继续。

温氏股份:公司生猪销售量及价格同比上升,同时生产成绩提高,养殖综合成本下降。截至2022年11月末,公司生猪养殖成本已下降至约8.05元/斤。据温氏透露,初步拟定2023年全年肉猪养殖综合成本目标为7.7元/斤左右。

新希望:成本持续改善,各个季度利润环比都在增长,一方面得益于猪价的上涨,另外一方面成本管理也有相应改善。2022Q1成本18.8元/公斤左右、Q4成本基本达到16.7元/公斤左右,有2块左右的下降。23年计划当前基础上,到Q4再下降1.2元左右,降到15.5元。

牧原股份:随着公司进一步加强管理,当前公司商品猪完全成本已低于15.5元/公斤,2023年生猪养殖成本仍有下降空间。

神农集团:2022年每个季度养殖成本逐步降低,2022年上半年完全成本16.7元/kg,三季度是16.6元/kg,四季度预计会继续下降。2023年预计出栏150万头,全年完全成本养殖部目标是控制在15.8元/公斤以内的水平。

天邦:在2022年7月份接受投资者调研时,天邦食品表示,公司二季度完全成本约不到18元/公斤,一季度约20元/公斤出头,希望四季度完全成本下降到16元/公斤左右。张邦辉曾表示,天邦食品未来将挑战PSY35,饲料系数FCR小于2.2,育肥全成本低于5元/斤,断奶仔猪成本小于200元/头。

上市猪企布局屠宰产能超3000万头,我国生猪企业布局全产业链仍处于初级阶段

此外,上市猪企正加速上下游布局,牧原、傲农、神农等布局屠宰产能超3000万头。

统计数据显示,13家上市猪企2022年生猪销售量超过1.2亿头,按照全国每年出栏7亿头生猪计算,13家猪企的市场占比已超过17%。其中,牧原股份、温氏股份、新希望三家合计销售生猪达到了9372万头。

值得一提的是,进入2023年,上市猪企的出栏目标仍在增长。温氏股份、新希望分别将2023年出栏目标提高至2600万头、1850万头,天邦食品则向千万头目标冲刺。

在发展生猪养殖的同时,不少生猪养殖企业也加大了向前端饲料、种业,后端屠宰、冷链销售等方向布局,全产业链竞争不断加剧。

以傲农生物为例,公司于2022年12月发布再融资计划,拟募资不超过18亿元,投资于饲料建设类项目、食品建设类项目、收购两家生猪养殖子公司少数股权项目等。按照规划,公司投入最大的领域是屠宰及食品建设类项目,拟在山东、福建、江西建设三个屠宰加工项目,项目计划在24个月内建成100万头生猪屠宰加工能力,实现肉制品产能1万吨至3万吨不等。

去年9月,不断发力种猪赛道的温氏股份再迎新突破,旗下广东中芯种业科技有限公司通过增资扩股方式引入三个战略投资者,合计增资23.33亿元。温氏股份、中芯种业也作出了业绩承诺:2022年至2024年,中芯种业种猪销量不低于64万头,2025年至2027年种猪销量不低于86万头。截至2030年末,中芯种业的粤系曾祖代原种猪实现国产替代率达到15%以上。

牧原股份在推进生猪养殖业务的同时,也大力向下端屠宰产业延伸。公司相关负责人表示,目前已投产10家屠宰场,投产产能合计2900万头/年。未来公司屠宰肉食板块将继续按照现有养殖产能进行匹配规划,在养殖产能密集区域实现屠宰产能的基本覆盖。

神农集团此前也公告称,拟总投资6.65亿元投建崇左市江州区年出栏50万头生猪及肉食品深加工项目。

在中国农业科学院北京畜牧兽医研究所研究员朱增勇看来,对于上游养殖企业而言,进入屠宰是一个必然要经历的环节,他们最终目的是要布局食品领域。“养殖企业发展到一定阶段,大多会走全产业链的道路,此举在于降本增效。不过,我国在这一领域仍处初级阶段。”

“目前来讲,国外相关企业在布局时会进行横向和纵向的整合,而我国更多是直接投资,而非战略性合作,总体来看,我国生猪企业布局全产业链仍是一个初级阶段和尝试的阶段。”朱增勇说。

布瑞克咨询高级研究员徐洪志对记者表示,鉴于我国屠宰产能过剩的市场格局,相关企业要做好长期不盈利或毛利率偏低的准备。

需要注意的是,布局全产业链对于企业的资金和管理提出很高要求。徐洪志提醒道,在布局全产业链时,需要企业耗费相当长的时间完成业务整合,在布局的过程中要做好预期管理,尽量踏准市场变化节奏,避免扩张业务对主营养殖业务产生不利影响,确保资金链管理不出大问题。2022年以来上市猪企的业绩波动已经证明,这个整合完成的时间节点远未到来。(来源:综合自饲料行业信息网、中国畜牧杂志、上市公司公告等)

【版权声明】养猪网旗下所有平台转载的文章均已注明来源、养猪网原创文章其他平台转载需注明来源且保持图文完整性、养猪网特别说明的文章未经允许不可转载,感谢您的支持与配合;我们所有刊登的文章仅供养猪人参考学习,不构成投资意见。若有不妥,请及时联系我们,可添加官方微信号“zgyangzhuwang”!

由盈转亏!龙大美食去年亏超15亿元

由盈转亏!龙大美食去年亏超15亿元 第一季度猪肉价格同比下降

第一季度猪肉价格同比下降 东方基金郭绍珺:后续短期猪价仍将

东方基金郭绍珺:后续短期猪价仍将 浙江省2024年3月生猪成本收益分析:

浙江省2024年3月生猪成本收益分析: 消除食品安全风险隐患,合肥严禁猪

消除食品安全风险隐患,合肥严禁猪 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势