冻品库容率达到近两年的最高位,猪价存在止涨可能?

来源:卓创资讯 2023-03-02 16:10:54| 查看:次2月初猪价触底后开始进入上涨模式,且随着二次育肥和冻品分割的加码,支撑猪价持续一定的上涨趋势。但收购均重与出栏均重由前期相差较大,近期差距逐步减少。同时,冻品库容率达到近两年的最高位,猪价存在止涨可能。

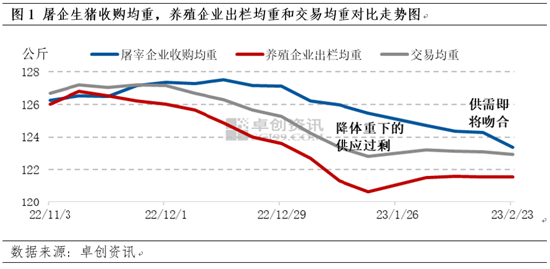

收购均重与出栏均重差距收窄,供需格局由前期供应过剩转向供需匹配。2月份国内生猪交易均重震荡下滑。据卓创资讯统计,2023年2月份全国生猪交易均重为123.10公斤,环比跌0.32%,同比上涨4.04%。进入2月,二次育肥客户开始积极补栏,部分养殖场出栏小体重猪源增加,出栏均重有所下滑。而大规格白条肉需求量下滑,市场需求以标准重量的白条肉为主,屠企降低对大猪的收购比例,收购均重亦下滑。同时,存在部分地区小体重猪源提前出栏,交易均重整体呈下降走势。但因常规疫病仍以点状散发为主,屠企按需采购,收购均重较出栏均重跌速较慢,两者差距较前期明显收窄。

养殖方压栏惜售助推收购与出栏均重价差收窄,此为影响猪价上涨的阻力之一。而另一方面,随猪价持续上涨,冻品入库成本提升,猪肉分割对猪价的助力有望减弱。

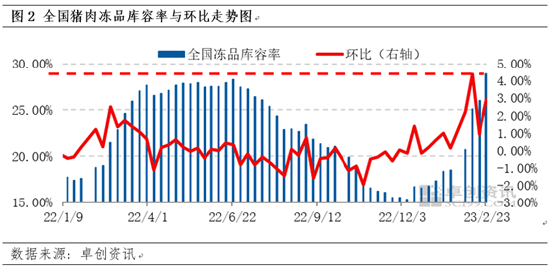

屠企入库速度放缓,对猪价支撑力度减弱。据卓创资讯数据统计,截至2月23日,重点屠宰企业平均冻品库容率28.87%,较1月19日涨10.39个百分点,较去年同期上涨7.39个百分点。本月冻品库存呈连续上涨走势,月下旬涨势放缓。二次育肥及养殖方普遍压栏导致供给端缩紧,支撑猪价连续上涨,但仍在自繁自养成本线以下,屠企仍继续分割入库,但月中下旬,分割量有所减少。同时,需求端跟进不足,部分滞销的鲜销白条入库转冻,支撑库容率上涨。另外,业内对未来猪价仍有看涨预期,且当前并非冻品交易的旺季,出库少于入库,带动库容率上涨。

综上所述,下月随气温逐步升高,大猪需求量下滑,供给端生猪出栏节奏或加快。加之屠企逐步开始调整级差,部分地区仍存在常规疫病发生,预计养殖方仍有减重出栏可能。而分割入库比例或下滑,冻品库容率再涨空间或不大。供需双向支撑力度减弱,卓创资讯预计3月猪价或因生猪基础存栏下滑而继续上涨,但涨幅较2月收窄。

精华推荐

服务热线:400-808-6188

Copyright©2010-2022 https://www.zhuwang.cc

*ST正邦:2023年利润85.29亿元 同比扭亏

*ST正邦:2023年利润85.29亿元 同比扭亏 为何越卖越亏?“猪茅”牧原股份一

为何越卖越亏?“猪茅”牧原股份一 牧原、温氏、新希望去年扣非后合计

牧原、温氏、新希望去年扣非后合计 国家发改委:预计猪价或有短时拉升

国家发改委:预计猪价或有短时拉升 巨亏36亿资不抵债:*ST傲农! “IC

巨亏36亿资不抵债:*ST傲农! “IC 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势