多地非瘟疫情反复出现,猪价积弱不振?

来源:我的钢铁网 2023-10-26 10:54:07| 查看:

次

10月国庆之后,猪价低位区间反复震荡,市场多空因素交织,二育进场不及预期,多地非瘟疫情反复,部分猪源提前出栏,阶段性出栏压力较大,猪价承压运行。目前养殖散户抗价情绪仍在,下月市场或有集中挺价做多的机会,但预计回升空间也有限。

国庆节之后,猪价涨跌变化较快,但整体呈现易跌难涨的弱势局面。节后全国均价曾出现持续阴跌,在11日触及15.11元/公斤低点后,受散户抗价、二育进场等支撑,猪价出现短暂反弹,但因近期多地非瘟疫情不稳定,多地被动出栏猪源增多,二育进场进场谨慎,而下游需求低迷,屠企缩量压价,猪价很快再次转跌,到23日,全国猪价跌至15.04元/公斤,再创月内的新低。

前三季度出栏增长3.3%,四季度供应压力仍大

前三季度出栏增长3.3%,四季度供应压力仍大

统计局10月18日发布的数据来看,前三季度,全国生猪出栏53723万头,同比增加1693万头,增长3.3%,分季度看,一、二、三季度生猪出栏19899万头、17649万头、16175万头,同比分别增长1.7%、3.7%、4.7%,增幅逐季扩大。三季度末,全国生猪存栏44229万头,同比减少166万头,下降0.4%;环比增加711万头,增长1.6%。自去年6月以来,生猪存栏量始终保持在4.3亿-4.5亿头的较高区间内,生猪整体供应量维持充裕。

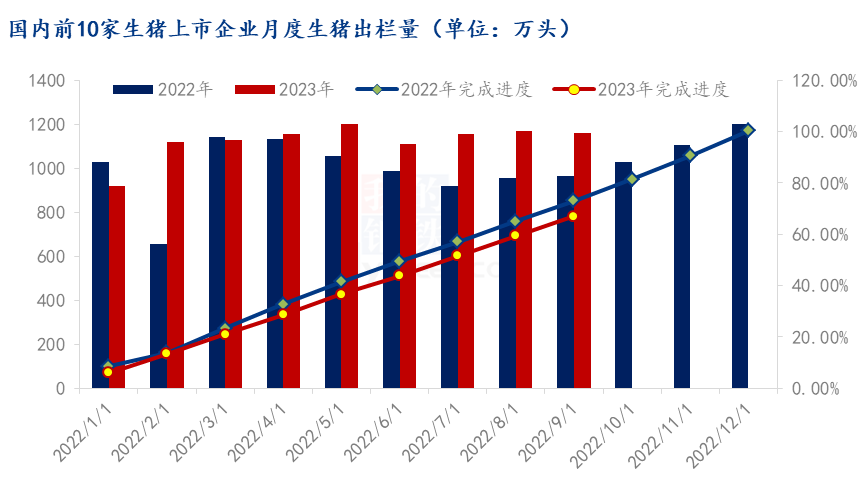

今年1-3月能繁存栏量有所去化下降,但降幅较小,预计四季度基础出栏量仍较多,规模场年底有冲量预期,散户压栏的中大猪集中出栏,猪源体重增加等,四季度出栏压力将高于三季度。今年规模场出栏进度一直偏慢,到9月底,前10家上市猪企累计出栏量10120万头,年度出栏计划完成率在67.00%,低于去年同期水平5个百分点(图上)。随着年底临近,后期规模场出栏节奏预期还会加快。

今年1-3月能繁存栏量有所去化下降,但降幅较小,预计四季度基础出栏量仍较多,规模场年底有冲量预期,散户压栏的中大猪集中出栏,猪源体重增加等,四季度出栏压力将高于三季度。今年规模场出栏进度一直偏慢,到9月底,前10家上市猪企累计出栏量10120万头,年度出栏计划完成率在67.00%,低于去年同期水平5个百分点(图上)。随着年底临近,后期规模场出栏节奏预期还会加快。

对于散户而言,目前15.00元/公斤附近的猪价基本处于散猪的成本位置,散猪抗价情绪较强,但受非瘟反复出现困扰,部分被动提前出栏,导致市场出栏不稳定。目前来看,散户压栏有限,中大猪源相对不足,目前标肥价差拉大,对价格实际也有一定支撑。

10月行情疲弱,仔猪价格也低于成本,加上多地非瘟疫情反复,一些养殖户淘汰母猪有所上升,淘汰母猪价格下跌较快,挤占部分下游消费,对猪价也带来一定的压力。

预计到11月之后,随着气温继续下降,12月腌腊旺季也将靠近,市场压栏操作增多,只要非瘟没有大范围出现,市场或出现阶段性的做多挺价合力,预计对价格或带来一定提涨机会,但反弹空间有限。

屠企处境困难,维持缩量压价

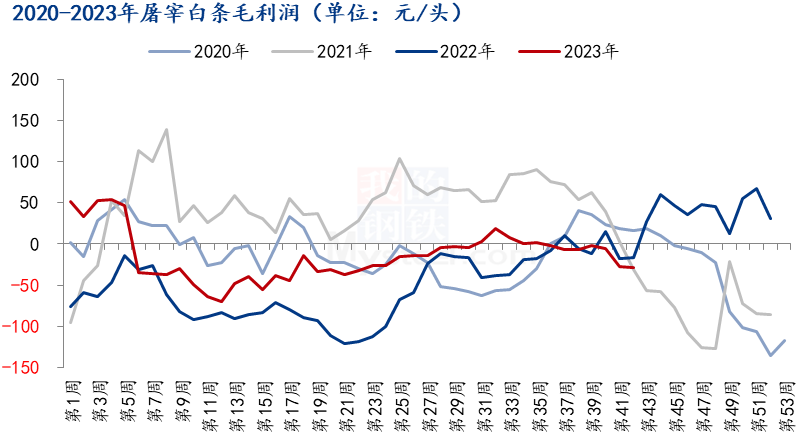

国庆节过后,下游需求回归平淡,屠企开工率很快降至节前备货前的水平。10月屠企鲜销走货不佳,行业内卷严重,和毛猪价格相比,白条仍然跟跌难跟涨,毛白价差缩窄,截至10月19日,本周屠宰白条毛利润亏损28.48元/头,屠宰亏损幅度增加,屠企缩量压价情绪较强。

国庆节过后,下游需求回归平淡,屠企开工率很快降至节前备货前的水平。10月屠企鲜销走货不佳,行业内卷严重,和毛猪价格相比,白条仍然跟跌难跟涨,毛白价差缩窄,截至10月19日,本周屠宰白条毛利润亏损28.48元/头,屠宰亏损幅度增加,屠企缩量压价情绪较强。

此外,冻品消费不旺,厂家冻品库存去化较慢,目前冻品库容率在24.33%,尚处于相对高位,冻品占据较大资金,厂家冻品入库集中在3-4月为主,一般会选择需求较好的春节前1-2个月陆续出库,对后期毛猪价格带来压力。

中期生猪市场多空因素比较

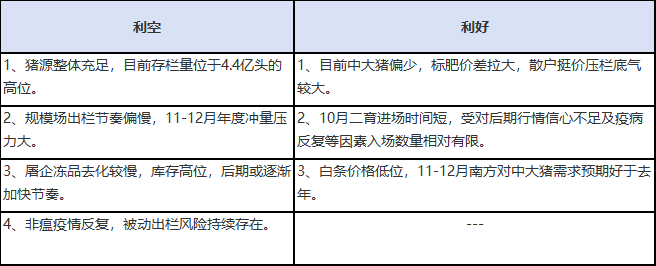

综上所述,10月生猪供需面偏松压力增大,加上近期多地非瘟疫情反复出现,养殖端被动出栏增多,淘汰母猪也有增多现象,加重阶段出栏压力,导致价格软弱不振。但从另一角度来说,10月部分猪源提前出栏,二育进场也有限,实际也为后期减轻了一定出栏压力,为后期可能会出现的行情好转创造一定条件。

综上所述,10月生猪供需面偏松压力增大,加上近期多地非瘟疫情反复出现,养殖端被动出栏增多,淘汰母猪也有增多现象,加重阶段出栏压力,导致价格软弱不振。但从另一角度来说,10月部分猪源提前出栏,二育进场也有限,实际也为后期减轻了一定出栏压力,为后期可能会出现的行情好转创造一定条件。

目前来看,生猪供需面偏松局面还难扭转,但中后期供需压力或有所阶段性缓和,预计到11月入冬气温下降之后,需求方面继续改善,而散户挺价心态也增强,Mysteel预期有一定回升预期,毛猪均价有望回升到16.00元/公斤以上,但再继续反弹空间也有限,此外,非瘟疫病不确定性较大,对出栏节奏带来影响,期间毛猪价格仍会出现震荡。

【版权声明】养猪网旗下所有平台转载的文章均已注明来源、养猪网原创文章其他平台转载需注明来源且保持图文完整性、养猪网特别说明的文章未经允许不可转载,感谢您的支持与配合;我们所有刊登的文章仅供养猪人参考学习,不构成投资意见。若有不妥,请及时联系我们,可添加官方微信号“zgyangzhuwang”!

国家统计局:生猪价格为14.9元/千克

国家统计局:生猪价格为14.9元/千克 全年亏损近64亿!温氏股份等的“风

全年亏损近64亿!温氏股份等的“风 傲农重整最新进展:第一次临时债权

傲农重整最新进展:第一次临时债权 猪价持续处于低位 东瑞股份上市后

猪价持续处于低位 东瑞股份上市后 未来十年,我国猪、禽、牛羊、大豆

未来十年,我国猪、禽、牛羊、大豆 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势