产能去化,2024年猪价有一定上涨空间

来源:卓创资讯 2024-03-15 16:17:32| 查看:

次

由于前期样本企业能繁母猪存栏量下降,业者看涨2024年猪价,目前压栏与二次育肥作为养殖端的看涨行为已影响3月猪价,价格呈现“难以触底”的走势,但未出栏的生猪将对后市形成供应压力。从养殖端的看涨行为出发,在“前低后高”主基调不变的情况下,预计2024年猪价可能会出现的三种走势。

产能去化,2024年猪价有一定上涨空间

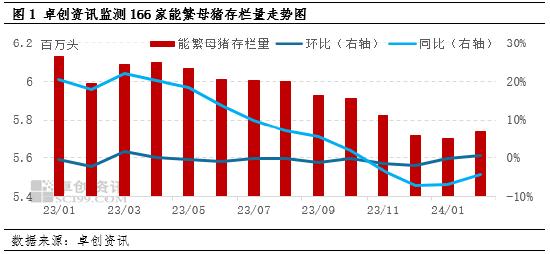

2023年,能繁母猪存栏量实现高位下滑。据卓创资讯监测,截至2024年1月底,166家样本企业能繁母猪存栏量为570.20万头,同比减少6.97%。2023年猪价低位难涨,养殖端盈利状况欠佳、看涨预期减弱,有一定主动去产能动作,且四季度猪病致使养殖端产能继续被动去化,样本企业能繁母猪存栏量连续9个月下滑。因部分养殖端在猪病时期受损的产能有一定修复,截至2月底,样本企业能繁母猪存栏量环比增幅0.62%。根据产能周期推算,可由2023年3月至2024年2月的能繁母猪存栏量推算2024年的理论生猪出栏量或前多后少,2024年猪价或呈前低后高走势,下半年猪价或存在一定上涨空间。

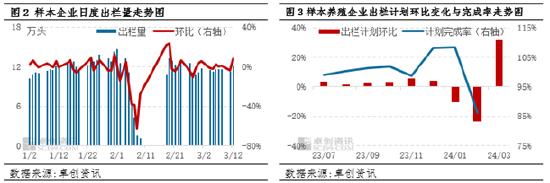

日度出栏量并未跟随出栏计划有较大增幅?3月猪价呈现“难以触底”的走势

日度出栏量并未跟随出栏计划有较大增幅?3月猪价呈现“难以触底”的走势

由于春节期间供需双方多数休假,叠加春节后白条市场走货欠佳,屠宰企业收猪量显著下滑,2月份样本企业出栏计划仅完成86.31%,而2月未出栏的生猪成为3月出栏计划的一部分,卓创资讯监测样本养殖企业3月出栏计划环比增加31.73%,存在较大的供应压力。但从样本企业日度出栏量看,3月样本企业日均出栏量为11.57万头,按照2月份有效出栏时长18天计算,3月1-12日的平均出栏量环比甚至已经下降。也就是说,在月度出栏计划增加的状态下,样本企业日度出栏量减少。

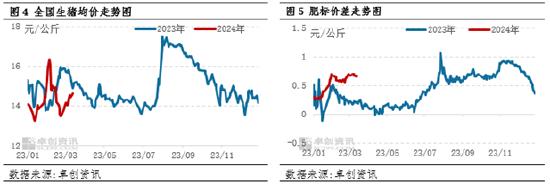

进入3月后,生猪均价震荡走高,在出栏计划增加、需求疲软的状态下,猪价并未如多数业者预期般继续下滑。从供应看,这是由于肥标价差较为可观,带动了养殖端的压栏增重行为。卓创资讯监测,截至3月12日,生猪肥标价差为0.67元/公斤,由于春节前养殖单位出栏节奏较快,导致现期大猪供应较为紧缺,肥标价差反季节性高位,养殖端压栏减少了标猪供应,支撑猪价上行。

进入3月后,生猪均价震荡走高,在出栏计划增加、需求疲软的状态下,猪价并未如多数业者预期般继续下滑。从供应看,这是由于肥标价差较为可观,带动了养殖端的压栏增重行为。卓创资讯监测,截至3月12日,生猪肥标价差为0.67元/公斤,由于春节前养殖单位出栏节奏较快,导致现期大猪供应较为紧缺,肥标价差反季节性高位,养殖端压栏减少了标猪供应,支撑猪价上行。

从需求端看,春节后终端需求疲软,且屠宰企业未开始集中入库,暂未对猪价形成支撑,但部分业者看好后市大猪行情,入场二次育肥截留部分猪源,同样支撑猪价上涨。但无论是养殖端主动压栏,还是现期的二次育肥,都会对后市产生供应压力。

从需求端看,春节后终端需求疲软,且屠宰企业未开始集中入库,暂未对猪价形成支撑,但部分业者看好后市大猪行情,入场二次育肥截留部分猪源,同样支撑猪价上涨。但无论是养殖端主动压栏,还是现期的二次育肥,都会对后市产生供应压力。

看涨行为对2024年猪价的影响

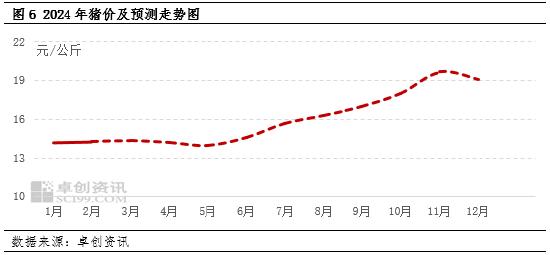

根据10个月前能繁母猪存栏量与3月的压栏与二次育肥情况推测,2024年猪价或整体呈前低后高走势,且低点预计出现在4-5月,如图6所示。

根据市场经验得知,当价格出现低点时,会激发二次育肥行为,在大猪需求旺季前期,养殖端看好后市大猪行情会带动其压栏增重行为增加,同时二次育肥行为同样增加。那么在价格预测的基础上,以猪价的低点以及大猪需求旺季为标准来判断养殖端看涨行为出现的时间点,从而进一步分析看涨行为对后市猪价的影响。

根据市场经验得知,当价格出现低点时,会激发二次育肥行为,在大猪需求旺季前期,养殖端看好后市大猪行情会带动其压栏增重行为增加,同时二次育肥行为同样增加。那么在价格预测的基础上,以猪价的低点以及大猪需求旺季为标准来判断养殖端看涨行为出现的时间点,从而进一步分析看涨行为对后市猪价的影响。

情景1:由于二三季度并非大猪需求旺季,叠加随着饲养周期延长,猪料比或下滑,或带动养殖端在4-5月积极出栏大猪;且长期压栏增重后,随着大猪存出栏增加,肥标价差或有所收窄,养殖端出栏标猪积极性或提升,此时标猪、大猪供应同时充裕,猪价或来到低点。同时,养殖端看涨预期增强,或带动二次育肥热度提升,截留部分猪源进入屠宰渠道,屠宰企业低价收猪或有一定难度,又考虑到前期产能已处于下滑态势,理论可出栏生猪应环比处于减少趋势,或共同在一定程度上限制猪价降幅。4-5月入场的二次育肥生猪,或限制2-3个月后猪价的涨幅。

情景2:大猪需求旺季为四季度,所以从往年经验看,业者会选择出栏时间比较灵活的四季度来出栏二次育肥的生猪,按照此逻辑,业者或选择7-9月入场二次育肥。且从10个月前能繁母猪存栏量看,7-9月生猪出栏量或下滑,或支撑猪价上行,进而刺激二次育肥积极入场补栏,养殖单位或同样有压栏增重行为,从而带动标猪供应减少。在此假设下,7-9月猪价或出现较大涨幅。四季度,受前期能繁母猪减量影响,猪价或仍处于相对高位,但由于7-9月压栏的生猪以及二次育肥生猪或集中出栏,或限制四季度猪价涨幅,甚至有高位下滑可能。

情景3:由于前期能繁母猪减量,业者对此看涨预期强烈,所以压栏增重行为或常有发生,二次育肥行为或相对比较分散,整体呈二季度少、三四季度多的态势,那么二季度猪价的涨幅或大于预期,待到压栏与二次育肥生猪集中出栏时,也就是四季度,猪价或快速下滑。

【版权声明】养猪网旗下所有平台转载的文章均已注明来源、养猪网原创文章其他平台转载需注明来源且保持图文完整性、养猪网特别说明的文章未经允许不可转载,感谢您的支持与配合;我们所有刊登的文章仅供养猪人参考学习,不构成投资意见。若有不妥,请及时联系我们,可添加官方微信号“zgyangzhuwang”!

千亿巨头温氏股份去年巨亏63.9亿元

千亿巨头温氏股份去年巨亏63.9亿元 缺猪信号显现?养殖大周期值得期待

缺猪信号显现?养殖大周期值得期待 天康生物2023年营收190亿 全年出栏

天康生物2023年营收190亿 全年出栏 香港猪价相对较高,但港澳生猪“菜

香港猪价相对较高,但港澳生猪“菜 养殖成本持续下降 温氏股份一季度

养殖成本持续下降 温氏股份一季度 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势