美豆丰产坐实 连粕近强远弱

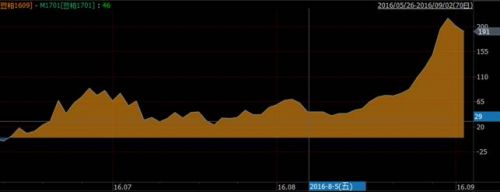

来源:期货日报 2016-09-09 16:05:59| 查看:次由于近月豆粕面临着现货供应紧张和对未来美豆丰产的预期,1701合约和1609合约反应除了完全不同的基本面情况。01豆粕合约对应的是美豆上市后的情况,丰产对其来说一直是重要的反弹阻力,然而09合约对应了美陈豆的库存,且代表了豆粕国内当下的供需情况,09表现的强势也对应了上文分析后近强远弱的思路,所以从美国农业部发布8月份报告以来,09与01合约间的价差也迅速扩大。

通过上述分析可见对于豆粕9月合约的实质性逼仓是难以实现的,如果油厂油料供应不上,真正库存紧张也只会出现在10月,进入11月中旬后美新豆将要到港,对国内进入到现货端的利空行情的到来要待11月后,总体来看9-10月份国内豆粕期现货相对仍较安全。

三、国内需求情况

需求方面来看,进入8月份,养殖业将处于洪灾后恢复过程,其它未受灾害影响的地区,恢复速度则将逐步加快,预期8月份我们纳入调查的华东及华中35家饲料企业饲料产量预计提高至45.5万吨,较7月份的40.96万吨增长11.08%,与2015年8月的45.62万吨的水平基本持平。而进入9月份养殖业恢复速度或有望继续加快,加上国庆节前备货的配合,将有利于豆粕库存消耗。

目前由于环保要求的收紧,大量500头以下的驻厂遭到拆除,拆猪场也对存栏量产生一定影响。特别是生猪存栏同比数据由涨转跌,对于后期猪价维持高位起到一定的支撑作用,猪价仍将维持高位,但是由于目前养猪的利润仍较高,一旦环保放松,高猪价仍会吸引大量散户补篮并带动后期的消费。

四、资金分析

美国商品期货交易委员会(CFTC)最新报告显示,截至9月2日当周,基金持有的CBOT大豆净多仓146546手。净多比仍然维持在了23.16%的较高位置,但是相对于6月底31%的净多比,显然多头的情绪正在退潮。但是20%以上的净多比难以在短时间内迅速减少至今年3月份前甚至负值的情况,多头资金的基础仍在,所以美豆在9月份跌破930美分的可能性仍然较低。这也意味着至少从目前到美豆正式上市前的10月份,美豆暂时难以大跌,并保持930美分-1000美分的震荡区间。

五、结论

9-10月份国内豆粕供需面压力或有望逐步缓解,且到9月下半月或呈偏紧局面。正是由于担心大豆供应可能阶段性紧张,油厂挺价意愿加强,9-10月份基差报价偏高,下游为中秋国庆假期备货以及看好9-10月现货,成交也逐渐转好,这将限制9、10月份豆粕现货跌幅,且如出现货源紧张,有可能出现阶段性反弹行情,并利多连粕1701合约。总体来看9月份-10月份中旬仍将维持震荡偏多行情, 11月份下跌的可能性开始逐渐增大。

六、操作策略:

从交易的家角度分析,由于几大预测机构对美豆未来单产都保持或者稍有增加,所以在报告公布之前,市场弱势形势还将延续,然后报告公布之后,如果与市场预期相差无几,将难以引发市场大跌,利空出尽表达的正是此种预期, 当然,如果USDA 给出高达51 蒲式耳甚至之上的预估,那么,这必是显着利空无疑。事实上,假设USDA的报告哪怕只稍稍从上期的48.9 下调至48.6,都足以引发报告日大涨,之后带来至少一个月的看涨交易环境。

从历史数据来看9月份一般也是全年价格的低点,随后由于国庆补库行情开始拉升。总体上短期基本面仍处于丰产压力限制反弹高度,寻找豆粕1701买入机会,中期国内大豆到港量偏低限制跌幅的震荡格局,如果9月份没弄报告意外保持或者下调单产,将会有一波上涨的趋势,长期美豆丰产坐实仍是大概率事件,在11月中旬之后择机放空。

短期趋势:震荡、择机买入、买入点为美豆937-950美分左右,对应连豆粕2850-2950,时间节点9月12日前。

中期趋势:震荡偏多,持有多头并考虑中途加仓,美豆950-1000美分,对应连粕01合约2950-3250,3250以上择机减仓。时间节点9月-10月底

长期趋势:偏空、择机放空、豆粕1701合约3250点以上逐步放空,时间节点在11月中旬开始。

服务热线:400-808-6188

Copyright©2010-2022 https://www.zhuwang.cc

展会服务 | | 2024饲料展观众登

展会服务 | | 2024饲料展观众登 2024中国饲料工业展览会新闻发布会

2024中国饲料工业展览会新闻发布会 欢迎参加2023全国动物营养与饲料科

欢迎参加2023全国动物营养与饲料科 本元论坛--第九届母仔猪大会暨“中

本元论坛--第九届母仔猪大会暨“中 600+企业盛装亮相南京饲料展

600+企业盛装亮相南京饲料展 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势