大数据:看中国猪业发展现状!

来源:复数实验室 2020-09-01 08:53:39| 查看:次

烧一盘排骨的价格翻了一倍多,夜宵摊的烤猪蹄大幅涨价……吃猪肉成了“奢侈”,这是许多人近来对饮食消费最直观的感受。

去年下半年以来,猪肉价格飙升,据农业农村部统计,2019年7月至11月,猪肉批发价从每公斤24元涨到了47元,到今天,猪肉价格已高位运行一年,2020年8月28日,猪肉批发价为48.41元,几乎是去年同期价格的两倍。作为中国人餐桌上肉类消费的主力军,猪价上涨直接拉动CPI涨了2.7个百分点。

猪肉价格上涨并不是2019年才开始的“新鲜事”,纵观2018年1月以来的价格数据,猪肉集市零售价在2018年8-9月就有过一次大幅攀升,每公斤从20多元上升至40元,那时正值非洲猪瘟首次在我国东北地区爆发。非瘟肆虐,生猪产能缺口凸显,猪瘟疫情无疑是猪肉价格上涨的原因之一。

非洲猪瘟突如其来,生猪数量大幅减少

2018年8月1日,辽宁省沈阳市的一家养殖户的生猪发生猪瘟疫情,47头生猪死亡,两天后国家外来动物疫病研究中心将此认定为非洲猪瘟疫情。非洲猪瘟发病过程短,急性感染死亡率高达100%,被称为养猪业的“头号杀手”。下图展现了非洲猪瘟在全球范围内传播的主要路径。2018年8月1日我国发现首例猪瘟后,猪瘟疫情在国内迅速蔓延,根据农业农村部提供的数据,2018年8月至2019年9月,我国因感染猪瘟而发病的猪只数量为18494头,死亡数量为13034头,然而这个数字远远无法填补消费市场中减少的猪只数量的空白。

从非洲猪瘟在我国爆发到2019年9月,我国生猪的存栏量共减少8601万头,这个数字远远高于官方公布的受感染及死亡猪只的数量,一方面反映出肉价上涨并不全是非洲猪瘟“惹的祸”,另一个方面也体现出非洲猪瘟疫情对生猪市场的影响。

猪瘟疫情爆发导致受感染的猪只在短时间内大量死亡,最受影响的便是经营养殖场的散户,散户们丧失了对猪肉市场的信心,纷纷屠宰负责生育的母猪,直接造成能繁母猪的减少,从而使得生猪存栏量减少。猪瘟疫情导致肉价攀升并不是近些年才有的“新鲜事”。2007年我国猪肉价格一路飙升,达到了历史以来的最高水平(28元/公斤),根据专家的研究,当时猪肉价格上涨是由2006年下半年全国爆发的蓝耳病疫情导致,疫情不仅使得生猪死亡,同时也让养殖户丧失信心,减少猪肉的产能,使得市场供不应求,价格飞涨。

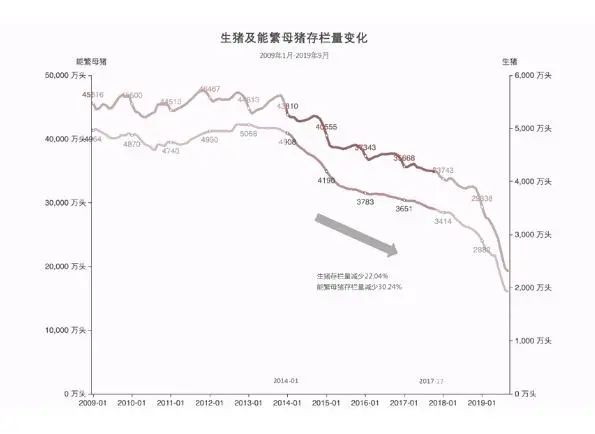

回顾历史,我们会找到相似的经济现象背后共同的机理,也会有新的发现。当我们把目光放回到2009年,观察这十年的变动情况,便会发现自2014年起,我国生猪与能繁母猪的存栏量便开始大幅减少。

从2014年1月到2017年12月,生猪存栏量减少22.04%,能繁母猪存栏量则减少30.24%。而这一时期正是全国各省市出于环保考量清理禁养区和限养区内禽畜养殖场的“环保高压期”。

环保“紧箍咒”下的生猪养殖治理

十八届五中全会提出要坚持最严格的节约用地制度,这使得土地资源短缺成为生猪养殖的发展过程中的最大阻碍,同时,生猪养殖粪便及污水生产量大,处理成本高,据推测,我国目前生猪粪便的产生量超过6亿吨,约占畜牧业粪便总量的三分之一,但总体利用率却不足一半,生猪养殖与环境保护之间的矛盾日益突出,整治生猪养殖业成为环保大链条下的重要一环,发展绿色清洁养殖势在必行。

而随着“史上最严环保法”在2014年出台,我国的生猪养殖业的紧箍咒也越来越紧。各省市依据国务院与农业农村部的要求划定禁养区与限养区并进行清理整治,2017年12月31日成为各省市完成清理整治工作的最后期限。以山东省为例,随着中央督察组入驻及对各省环境质量的考核,2017年7月,山东省政府办公厅发布《2017年环境保护突出问题综合整治攻坚方案》,方案指出相关部门将在接下来的5个月的时间内对2.6万个畜禽养殖场(小区)和专业户完成关闭和搬迁工作,力度空前。

在农业农村部发布的《全国生猪生产发展规划(2016-2020)》中,经过对环境承载能力、资源禀赋、消费偏好和屠宰加工等因素的综合考量,为更充分地发挥区域比较优势,全国生猪养殖被划分为约束发展区、重点发展区、潜力增长区及适度发展区四个区域,这也成为不少省市制定禽畜发展规划的重要标准。生猪养殖作为污水产生的重要源头,如何妥善处理生猪养殖的粪便,减少污水产量成为治理工作的重点,地区的水质标准也顺势成为一项重要的考量标准。

约束发展区:水污染治理与产业调整并行,京浙生猪养殖去产能近半

约束发展区主要涉及到大型城市和地处南方水网密集地区的省份,其中包括北京、上海、天津、长江中下游的六省市和珠三角水网区的闽粤。水质基础较差,生猪养殖已接近或是超出土地承载力,让这些地区成为环保政策下清理淘汰落后产能的重点区域。

尽管一些省份也加入了强化粪污处理能力等综合性措施,划定禁养区、限养区并严格关停、搬迁区域内的养殖场还是成为环保压力下各地最主要的举措。

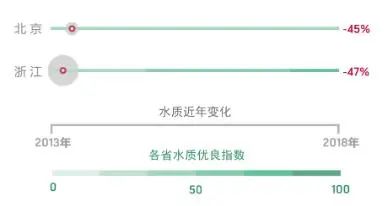

通过图表呈现的生猪养殖规模的变化可以看出,相较于2014年,约束发展区的11省市出栏量均呈下降趋势,总出栏量下降达10%。其中北京、天津、浙江、上海、福建5省市2018年出栏量降幅超过20%。

南方水网地区在全国性政策下行动最迅速,上述5省市早在2016年就提前完成任务。同时,在环保政策下的去产能力度也最强,这与这些地区产业转型和养殖集约化的趋势相顺应。北京发布公告禁止新建、扩建规模化养殖场,浙江则早在2013年开始就调减过载区养殖。两省市的生猪年出栏量降幅近一半。

而对于年出栏量均超过6000万头的养殖大省湖南和湖北,环保去产能的步伐则没有那么大,在优化省内养殖布局的同时仍要稳定生猪产量。

在禁养、限养和淘汰落后产能政策下,江苏、浙江、天津等地区的水质情况有较显著的改善。

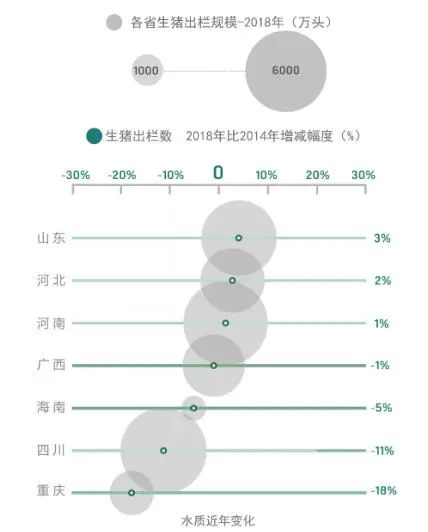

重点发展区:川渝成为生猪养殖治理的重中之重,水质治理效果明显提升

重点发展区涵盖了我国传统生猪养殖主产区的7大省份,包括河北、山东、河南、重庆、广西、四川、海南,这些省份的生猪产量占我国总产量的近40%。在环保政策趋紧和各地综合整治的背景下,这些省份的猪肉产量基本保持稳定,总量在5年内小幅降低4%。

四川省是目前我国生猪产量最大的省份,早在2015年就开始环保综合治理,限养区内严禁新建、扩建,并逐渐淘汰小散户养殖;重庆也提出了百头以上规模养殖场粪污综合利用率达到90%的严格要求。

在严格整治下,川渝的水质综合情况的确有较大提升,同时,川渝也成为养殖大省中产量降幅最大的地区,2018年生猪出栏量较2013年分别下降11%、18%。而同样是养殖大省的山东,产量有小幅上升的同时,水质有小幅下降。

潜力增长区:充分发挥水质资源优势,建设高标准规模化生猪养殖基地

被划归到潜力增长区的包括东北四省(辽宁、吉林、黑龙江、内蒙古)和云、贵两省,这些省市的年出栏量多在1到3千万头,在环境承载力较大的情况下,仍有较大发展潜力。根据农业部《发展规划》,产业化、规模化是该区域生猪养殖的重要方向。

但近年来在环保整治的背景下,该区总出栏量未见增长,甚至辽宁、吉林两省有明显降低(-12%、-9%)。

在水质方面,实际上只有云贵地区有良好的基础。云南近年来依托优势建立了一批高标准种养结合的养殖基地,产量提高约10%。

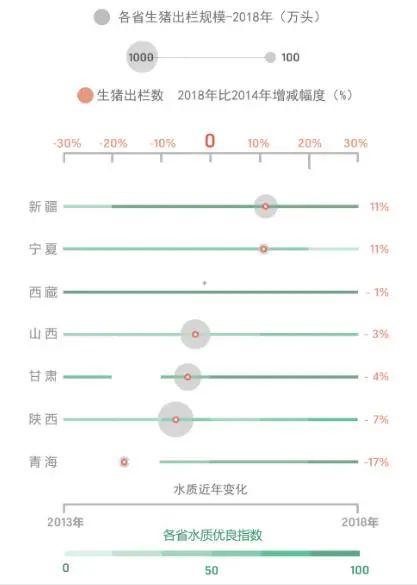

适度发展区:水源生态保护与生猪养殖产能难兼得

陕西、山西、新疆、西藏、青海、宁夏、甘肃7省均位于我国西北地区,这些地区的传统农牧业结合条件较好,但生态承载力有限、水资源相对短缺。承载力内的“适度发展”成为这些地区生猪养殖发展的关键词。

7省生猪年出栏量均在1000万头以下,总产量仅占全国的4.6%。2014-2018年,总出栏量小幅降低3%。对这类地区而言,水源生态保护与养殖业产能似乎更难兼得。青海关停了大量位于黄河谷地和湟水流域禁养和限养区的养殖场,水质近年来有较大改善,但同时生猪产量降低了17%,甘肃、陕西也是类似。

从2014年到2018年,在全国范围内畜禽养殖的环保治理下,能繁母猪被大量淘汰,存栏量降低30%,种猪的存栏数也降低了20%,生猪供给规模的下降逐年显现。而这些,都还是在非瘟进入中国以前。

猪瘟爆发,市场生猪供给不足,此前产能去化的问题被放大,尽管不少省市提出了相关恢复养殖的政策,但对于京津和江浙沪闵而言,生猪产量在数年间迅速削减,很可能使这些省市在非瘟肆虐后仓促的产能恢复更加有心无力。

猪肉价格飞涨的2019年恰逢十年以来生猪存栏量和能繁母猪存栏量的谷底,“断崖式”下跌的数据背后掺杂着各方的力量,有2014年以来我国着力依法整改环境生态的坚定决心,也有个别地方政府的“快刀斩乱麻”;有一批对生猪市场丧失信心或被迫搬迁的养殖户户,也有怀着“富贵险中求”心态扩大生产的猪农。在2017年以后我国进入生猪产能去化进入平稳期时,非洲猪瘟从天而降,这一不可抗力加速了生猪供给端的收缩,使得猪肉供应急速下降,让猪的身价在己亥猪年达到了历史新高,猪年已过,但猪肉价格仍在高位运行。

猪粮安天下,国内生猪产业正逐步走上提高生产效率,扩大集约化生产规模的道路,但在恢复生产期间,价格的高位可能还会继续维持。

数据来源:农业农村部等

来源:复数实验室

服务热线:400-808-6188

Copyright©2010-2022 https://www.zhuwang.cc

今日猪市评析:全国生猪收购均价呈

今日猪市评析:全国生猪收购均价呈 绝处逢生!正邦科技2023年归母净利

绝处逢生!正邦科技2023年归母净利 猪价反弹,生产端盈亏情况如何?当

猪价反弹,生产端盈亏情况如何?当 又一上市猪企资不抵债!负债率107.7

又一上市猪企资不抵债!负债率107.7 牧原股份高管:现在讲生猪产能过剩

牧原股份高管:现在讲生猪产能过剩 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势