生猪供应处十年内次高值!2024年理论出栏如何?

来源:卓创资讯 2024-01-25 11:09:30| 查看:

次

2023年能繁母猪产能的释放、规模化程度的提升以及屠宰产能的增加,带动生猪出栏及猪肉产量均达到十年内的次高值。受长期亏损和猪病影响,养殖端减产由主动转为被动。2024年能繁母猪存栏缩减,但规模化程度的提升以及产能效率的提升,或导致2024年生猪出栏量同比降幅有限。

生猪供应处十年内次高值,产能去化由主动转被动

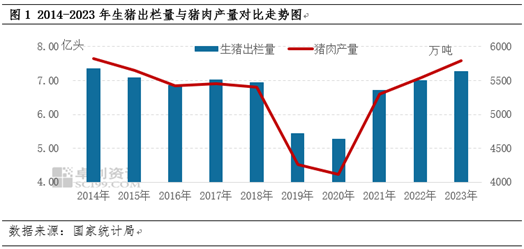

1月17日国家统计局最新数据显示,2023年生猪出栏量72662万头,较2022年上涨3.81%,历史十年的数据中,仅次于2014年;猪肉产量5794万吨,较2022年增幅4.6%,也是十年内次高值。2019-2021年期间,养殖端不断补充产能,集团公司建场扩栏,中小猪场及散户增加能繁母猪基数,虽然2021年下半年到2022年底不间断出现猪价自22.00元/公斤至14.00元/公斤的下滑调整,但并未挫败养殖端的看涨热情。且2018-2020年超高猪周期带来丰沛的盈利,给养殖端积攒充足的补栏底气,2022-2023年期间,养殖端主动减产意愿并不高。据卓创资讯对样本企业数据调研显示,截至2023年7月,样本企业能繁母猪存栏量较年初仅下滑1.99%,三四季度的猪病推动养殖端被动减产,8-12月累计降幅达4.74%。

产能去化过程中,规模化程度和产能效率双重提升

产能去化过程中,规模化程度和产能效率双重提升

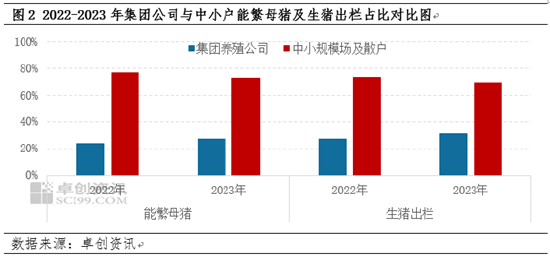

据卓创资讯对集团养殖公司的能繁母猪及出栏数据的调研,结合生产效率数据对市场进行评估,2022年集团养殖公司能繁母猪存栏量占全国比重为23.69%,2023年增至27.49%,增加3.8个百分点;2022年集团养殖公司生猪出栏量占全国比重为27.18%,2023年增至31.14%,增加3.96个百分点。

随着亏损周期延长、程度加深,集团公司亏损期逆势扩张,而中小散户退出增多,规模化程度的提高,带来的是养殖效率的进一步提升,并且降本增效已成为不论是集团公司,还是中小养殖户秉承的生存理念,这将进一步带动产能效率的提升。受此影响,虽然能繁母猪去化相对明显,但2024年生猪供应基数或仍旧偏大。

2024年生猪供应量缩减,但幅度或有限

2024年生猪供应量缩减,但幅度或有限

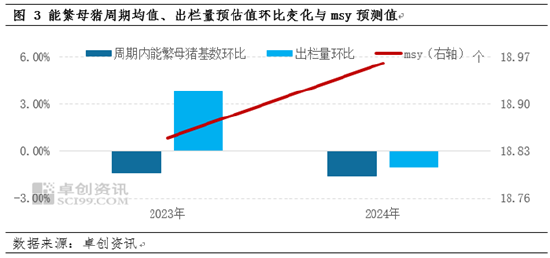

卓创资讯根据生猪的生长周期,2023年和2024年出栏的生猪分别对应倒推10-11个月的能繁母猪,在此分别取2022年2月至2023年1月的能繁母猪作为2023年出栏周期的母猪基数,2023年2月到2023年12月(2024年1月数据尚未公布,暂不考虑)的能繁母猪基数作为2024年出栏周期的母猪基数,同时根据规模集团公司、中小规模场及散户的占比和生产效率的加权值作为平均msy值进行推算,2024年周期内出栏的生猪对应能繁母猪基数同比下滑1.56%,但msy值同比提升0.58%,综合测算生猪出栏量同比降幅或仅有0.99%。考虑能繁母猪群体在2023年7月之后去化速度加快,叠加出栏周期推算,2024年或呈现1-5月生猪集中出栏、6-12月生猪出栏减少的情况,其中10-12月减少幅度或较大。

综上所述,2023年因亏损导致的能繁母猪产能主动去化有限,7-12月受猪病影响去化加速,去化过程中,中小散户去化程度远大于规模养殖场去化程度,进而带来生猪养殖规模化程度以及生产效率的双重提升。结合规模化程度的提升、生产效率的提升,以及出栏周期内能繁母猪基数推算,预计2024年生猪出栏量同比降幅或仅有0.99%,上半年集中出栏情况暂难改善,下半年出栏量或同比下滑,届时生猪行情或相对偏强。

综上所述,2023年因亏损导致的能繁母猪产能主动去化有限,7-12月受猪病影响去化加速,去化过程中,中小散户去化程度远大于规模养殖场去化程度,进而带来生猪养殖规模化程度以及生产效率的双重提升。结合规模化程度的提升、生产效率的提升,以及出栏周期内能繁母猪基数推算,预计2024年生猪出栏量同比降幅或仅有0.99%,上半年集中出栏情况暂难改善,下半年出栏量或同比下滑,届时生猪行情或相对偏强。

【版权声明】养猪网旗下所有平台转载的文章均已注明来源、养猪网原创文章其他平台转载需注明来源且保持图文完整性、养猪网特别说明的文章未经允许不可转载,感谢您的支持与配合;我们所有刊登的文章仅供养猪人参考学习,不构成投资意见。若有不妥,请及时联系我们,可添加官方微信号“zgyangzhuwang”!

今日猪市评析:全国生猪收购均价呈

今日猪市评析:全国生猪收购均价呈 绝处逢生!正邦科技2023年归母净利

绝处逢生!正邦科技2023年归母净利 猪价反弹,生产端盈亏情况如何?当

猪价反弹,生产端盈亏情况如何?当 又一上市猪企资不抵债!负债率107.7

又一上市猪企资不抵债!负债率107.7 牧原股份高管:现在讲生猪产能过剩

牧原股份高管:现在讲生猪产能过剩 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势