二月且尽,三月将临。全国猪价仍未摆脱2023年亏损阴霾,截止2月26日全国外三元生猪出栏均价为13.65元/公斤,头均亏损达92元/头,14.20-14.40元/公斤的盈亏成本线尤如天堑般,继续守望,遥遥不可及。

然,从能繁母猪存栏、仔猪出生量及中大猪存栏等数据推演,市场供给形势反转已箭在弦上,倘若低价元凶“高供应”从此一去不返,猪价是否将自此开启新一轮非典型周期的上涨行情?

供给形势即将反转大概率在3-4月份

图1 2021年-2024年能繁母猪存栏量同环比走势图

生猪作为显著卖方市场主导的品种,养殖企业的行业定价权牢不可撼,供给的体量大小根本上决定着价格的高低。从能繁母猪存栏量情况看,截止到2024年1月能繁母猪存栏量为4067万头,环比减少1.80%,同比减少6.90%,尽管环比去化幅度扩大0.10%,但存栏基数相较于新修正的《生猪产能调控实施方案》所设想的3900万头,仍存在4.11%的下降空间;同时,养殖端母猪存栏结构及性能优势在近几年“高补低淘”的调配下,亦同比明显提升,且整体配种意愿、数量也未见明显下降,故未来不短时间内市场都将保持相对高供应状态。

然而,就供给增减变化趋势而言,2023年7月-2024年1月能繁母猪存栏量环比降幅持续扩大、产能调减进程逐步加快,叠加2023年10-12月以冀鲁豫为代表的华北、华中省份产能受猪病影响被动大幅调减,理论上对于2024年5月以后供给相对减量,倘若附加散户去化加速、中小规模场产能调减、部分规模场受资金压力出现主动减量、疫病导致母猪以外的大中小猪群受损等等因素,供给减量时间将有所提前至4月前后。时间再度提前与否,更多的取决于3月供需形势及二育、政策等阶段刺激情况。

供需利好有限3月行情依仗二育、情绪及政策

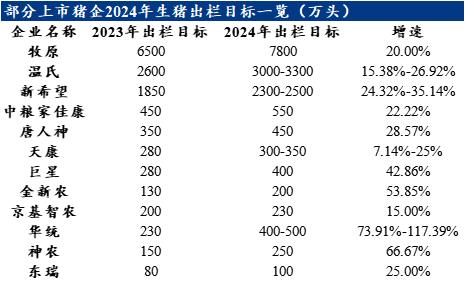

表1部分上市猪企2024年生猪出栏目标一览

从供给端来看,3月份整体供给量或不减反增。一方面,2月份不仅时值农历春节期间,同时南北各省雨雪天气多发,规模场出栏受阻、整体进度缓慢,且多有调整计划、延后至3月出栏情况;另一方面,新年度规模场出栏计划普遍增量,在前两个月完成情况欠佳影响下,后续月环比计划或相对保持持续增加趋势,故3月供给量整体较大。

图2 2022-2024年屠企日度宰量与出栏均价走势

从需求端来看,2月中下旬屠企量价水平较年前及去年同期均有所不如,截止到2024年2月26日样本屠企宰量为99038头,较节前正常水平150000-160000头/天,仍存在约34%-38%的缺口,可见节后需求疲弱态势之凸显。不过,随着元宵后,学校开学、餐饮复工,屠企宰量增幅逐步扩大、消费回暖表现不断向好,3月屠企宰量回归正常水平板上钉钉,但由于无节假日或消费旺季支撑,整体消费向好表现或相较一般。

总体来看,3月份基本面偏向于供需双增态势,但供给增量将大于需求增量,故整体价格或仍难言乐观,此为行情“惊”之所在。

情绪、二育及政策利好3月行情或不过分悲观

尽管,供需基本面对行情无支撑,但当前市场二次育肥群体已摩拳擦掌、蓄势待发,等待价格探底后便大量抄底入场。

二次育肥作为前几年行情短期上涨的主要推动力,今年势必也将明显影响短期行情走向,尽管由于近几年宏观环境不佳,二次育肥赌性大、时常踏空及错判行情等原因,其体量及疯狂程度已明显减弱,但就当前信心不足、利空有限、亟待涨价的“不健康”猪市而言,二次育肥或宛如行情导火索、一点就着。加之,当前全国均价已跌至13.65元/公斤,西南、华南个别低价已突破13.00元/公斤,距全国多省价格触及二育平均抄底预期的13.00-13.40元/公斤已不远矣。

图3全国生猪均价走势预测图

如若市场如上述所料的“供需双增”态势发展,月初或因规模场出栏量有限行情跌幅有限,但月上中旬前后,价格势必继续探底,二育抄底将明显带动短日行情大幅上行,此为行情“喜”之所在;月中下旬二育市场饱和,猪价适度走低;清明前后,需求利好,猪价再度上行。

此外,当前宏观经济持续向好,政策端调控亦不适出台,3-4月份行情持续向好,猪价回归成本以上已可预见,行业将重新迎来盈利期。

今日猪市评析:短时猪价将维持高位

今日猪市评析:短时猪价将维持高位 后期云南地区生猪市场肥标价差或有

后期云南地区生猪市场肥标价差或有 生猪产能持续去化,猪周期投资解读

生猪产能持续去化,猪周期投资解读 16家A股上市猪企5月生猪总销量超125

16家A股上市猪企5月生猪总销量超125 多省能繁母猪存栏大减,五省接连出

多省能繁母猪存栏大减,五省接连出 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势