生猪产能过剩缓和,中远期猪肉行情可期

来源:我的钢铁网 2024-04-25 09:23:21| 查看:

次

4月白条市场运行相对温和,毛猪价格偏强震荡,但是白条消费无明显增量,屠企白条迟迟难以摆脱亏损困境。五一节提振有限,短期仍延续消化盘整阶段,但随着外围经济面改善,预期中远期白条也会慢慢走出困境。

4月即将结束,本月白条市场走势温和,白条均价在18.90-19.40元/公斤的窄幅区间内波动,但对于屠企而言,白条市场不尽人意,主要问题是白条走货未有明显放量改善,厂家处境仍然比较被动,厂家面临现货持续亏损、冻品库存难降的双重压力。五一节临近,但下游备货较弱,节日对白条提振预计不强,5月市场预计仍延续盘整,但中期来看,外围经济面在不断改善,猪价在反复筑底慢慢走强,预计或共同推动中远期白条市场慢慢向好。

生猪产能过剩缓和,短期关注出栏体重变化

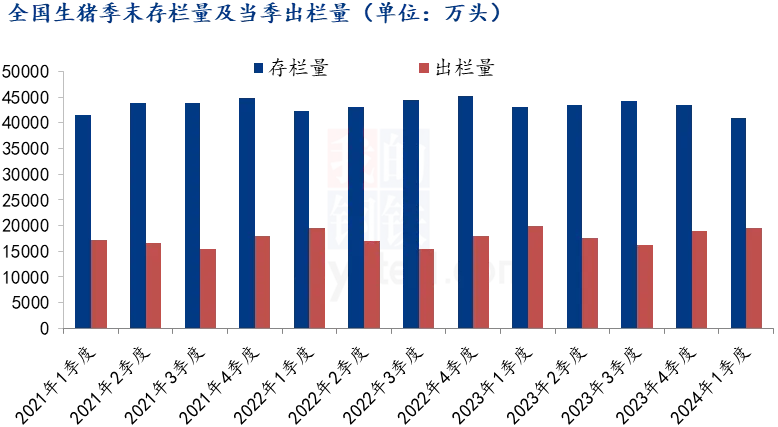

经过前期产能持续去化,供应过剩压力继续缓解,从公布的季度数据来看,一季度出栏19455万头,同比减少443万头,下降2.2%;一季度末,全国生猪存栏40850万头,环比减少2572万头,下降5.9%,这已经是连续第三个季度下降,中远期出栏量将会有所下降;截至3月底,能繁母猪存栏3992万头,环比减少150万头,下降3.6%,相当于基础保有量3900万头的102.4%,产能处于正常的绿色波动区间内,生猪出栏供应也恢复到正常平衡位置。产能及存栏量下降决定中远期供应压力得到缓解,将会继续提振市场做多信心,对近期的猪价提供有力的筑底支撑。

猪源出栏量有所减少,养殖端竞争压力减轻,但经过前期压栏之后,养殖端体重增加,对短期出栏也带来一些压力。最近一周来看,全国外三元生猪出栏均重122.94公斤,较上周增加0.07公斤,环比涨幅0.06%,而宰后均重为90.92公斤,环比上涨0.58%。目前气温升高开始加快,南方对中大猪源需求有所下降,标肥价差收窄,前期压栏及二育出栏心态增强,而屠企也灵活控制体重,根据往年季节规律来看,养殖端或有适度减重出栏,但目前整体出栏压力减轻,减重操作空间也有限,猪价下方仍受较强的情绪支撑。

猪源出栏量有所减少,养殖端竞争压力减轻,但经过前期压栏之后,养殖端体重增加,对短期出栏也带来一些压力。最近一周来看,全国外三元生猪出栏均重122.94公斤,较上周增加0.07公斤,环比涨幅0.06%,而宰后均重为90.92公斤,环比上涨0.58%。目前气温升高开始加快,南方对中大猪源需求有所下降,标肥价差收窄,前期压栏及二育出栏心态增强,而屠企也灵活控制体重,根据往年季节规律来看,养殖端或有适度减重出栏,但目前整体出栏压力减轻,减重操作空间也有限,猪价下方仍受较强的情绪支撑。

近日广东部分地区出现暴雨天气,部分栏舍被淹,市场担忧大雨过后,伴生疫病风险增加,对猪价带来一定压力,但养殖端也必然会加强生物防范措施来应对,大雨带来的具体影响还需密切观察时日。从大部分地区来看,生猪出栏节奏保持正常,不排除集团场月底或月初惯性拉涨操作,整体猪价维持窄幅震荡博弈的局面。

经济面改善,利于消费慢慢向好

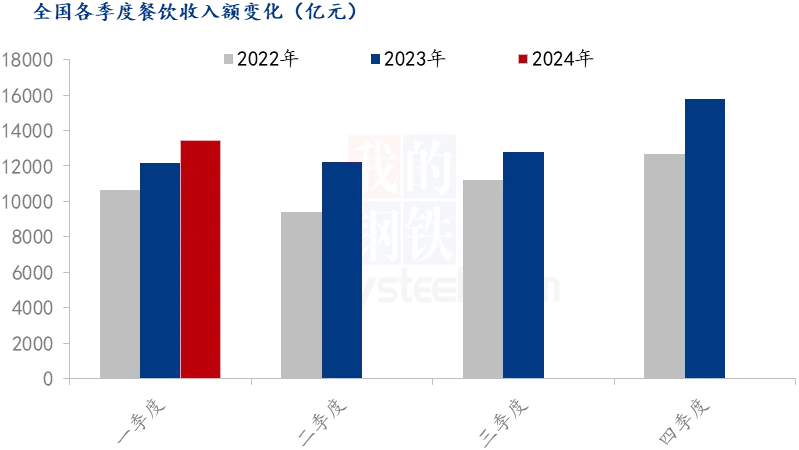

我国餐饮业收入占社会消费品零售总额比重达10%以上,是促消费、惠民生、稳就业的重要领域。伴随经济面向好,2023年我国餐饮业明显复苏,全国餐饮收入5.29万亿元,同比增长20.4%,较2019年增长13.2%。2024年一季度GDP同比增长5.3%,高于市场预期,一季度全国餐饮收入1.34万亿元,同比增长10.8%。经济面改善对促进消费带来基础动力,利于后期餐饮业消费继续提升,对猪肉消费也带来一些拉动。

我国餐饮业收入占社会消费品零售总额比重达10%以上,是促消费、惠民生、稳就业的重要领域。伴随经济面向好,2023年我国餐饮业明显复苏,全国餐饮收入5.29万亿元,同比增长20.4%,较2019年增长13.2%。2024年一季度GDP同比增长5.3%,高于市场预期,一季度全国餐饮收入1.34万亿元,同比增长10.8%。经济面改善对促进消费带来基础动力,利于后期餐饮业消费继续提升,对猪肉消费也带来一些拉动。

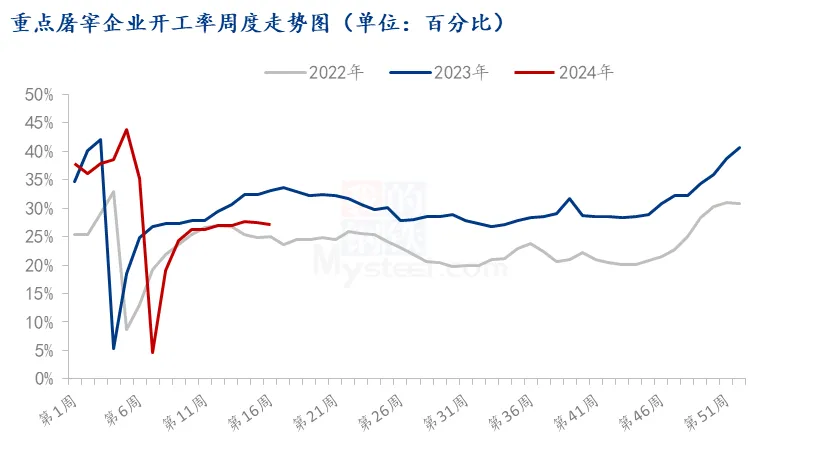

4月国内屠企开工在26.5-28.50%窄幅区间波动,基本处于大致稳定的局面,目前没有分割入库等开工较去年同期偏低6个百分点。本月处于季节性偏淡时期,白条走货不快,新增需求量较小,导致屠企内卷竞争激烈,屠企继续承受现货亏损、冻品库存居高难降的双重压力,本月厂家以销定宰维持较高鲜销为主,仍有个别企业处于停工观望状态。

4月国内屠企开工在26.5-28.50%窄幅区间波动,基本处于大致稳定的局面,目前没有分割入库等开工较去年同期偏低6个百分点。本月处于季节性偏淡时期,白条走货不快,新增需求量较小,导致屠企内卷竞争激烈,屠企继续承受现货亏损、冻品库存居高难降的双重压力,本月厂家以销定宰维持较高鲜销为主,仍有个别企业处于停工观望状态。

决定猪肉走向的主要是毛猪和下游需求博弈情况,目前生猪供应压力慢慢减轻,支撑中远期猪价慢慢走强,而随着经济面不断改善,也会给终端消费注入信心,下半年猪肉消费也将会季节性好转,下半年白条行情预期好于上半年,屠企处境也会改善。

短期来看,猪源供应维持充裕,目前还不存在缺猪问题,尤其3月二育进场积极,预计在5-6月陆续出栏,猪价底部震荡博弈局面还会持续一段时间。需求来看,五一小长假将要到来,根据以往看,节前或节日里有短暂提振,但节后回归平淡,整体提振不大,5月需求或有小幅提升,但增量不大,预计要到6-7月后,随着升学宴、旅游旺季到来,预期消费有些较明显提升。5月份白条预计仍以盘整和消化库存为主,市场均价预计19.00-19.50元/公斤波动,重心或有小幅提升。

【版权声明】养猪网旗下所有平台转载的文章均已注明来源、养猪网原创文章其他平台转载需注明来源且保持图文完整性、养猪网特别说明的文章未经允许不可转载,感谢您的支持与配合;我们所有刊登的文章仅供养猪人参考学习,不构成投资意见。若有不妥,请及时联系我们,可添加官方微信号“zgyangzhuwang”!

今日猪市评析:全国生猪收购均价呈

今日猪市评析:全国生猪收购均价呈 绝处逢生!正邦科技2023年归母净利

绝处逢生!正邦科技2023年归母净利 猪价反弹,生产端盈亏情况如何?当

猪价反弹,生产端盈亏情况如何?当 又一上市猪企资不抵债!负债率107.7

又一上市猪企资不抵债!负债率107.7 牧原股份高管:现在讲生猪产能过剩

牧原股份高管:现在讲生猪产能过剩 脚下有泥,心中有光 | 牧原农艺师

脚下有泥,心中有光 | 牧原农艺师 携手共赢,友谊长存:江西正邦作物保

携手共赢,友谊长存:江西正邦作物保 国新办举行7月份国民经济运行情况新

国新办举行7月份国民经济运行情况新 农业农村部就2022年“三夏”生产形势

农业农村部就2022年“三夏”生产形势